La questione è tornata di grande attualità in seguito alle proteste di Ultima Generazione che, tra le altre cose, chiedono la cancellazione dei sussidi ambientalmente dannosi.

L’obiettivo di questo articolo è comprendere:

- cosa sono i sussidi ambientalmente dannosi

- se sono davvero “ambientalmente dannosi"

- quali sarebbero gli effetti della loro eliminazione e chi ne pagherebbe il costo.

Questi tre obiettivi possono venir soddisfatti poiché dal 2015 il Ministero dell’ambiente e della sicurezza energetica pubblica ad anni alterni un “catalogo dei sussidi ambientalmente dannosi”, il quale fa, da un lato, il punto sul dibattito nazionale e internazionale sul tema e, dall’altro, fa un lavoro meritorio di censimento di tutte le misure che ricadono in questa definizione e che quindi dovrebbero essere oggetto di intervento per essere eliminati o, dove possibile, riformati.

Si può definire ambientalmente dannoso qualunque sussidio che abbia l’effetto, seppur non necessariamente l’intenzione, di produrre delle conseguenze, o di incentivare dei comportamenti avversi all’ambiente.

Le definizioni di sussidio che regolarmente si utilizzano sono molteplici ma nessuna di esse è necessariamente giusta o sbagliata: ogni definizione è giusta purché venga utilizzata in modo coerente e purché venga compresa per quello che effettivamente dice. In particolare, il Mase non considera SAD soltanto i sussidi in senso stretto, cioè i trasferimenti monetari a specifici soggetti, ma anche le cosiddette spese fiscali, cioè gli “sconti” di imposta.

La maggior parte (90%) di quelli che consideriamo sussidi ambientalmente dannosi sono delle forme di vantaggio (o sconto) fiscale a favore dei consumatori di fonti energetiche, e non a favore dei produttori, come si potrebbe a torto ritenere.

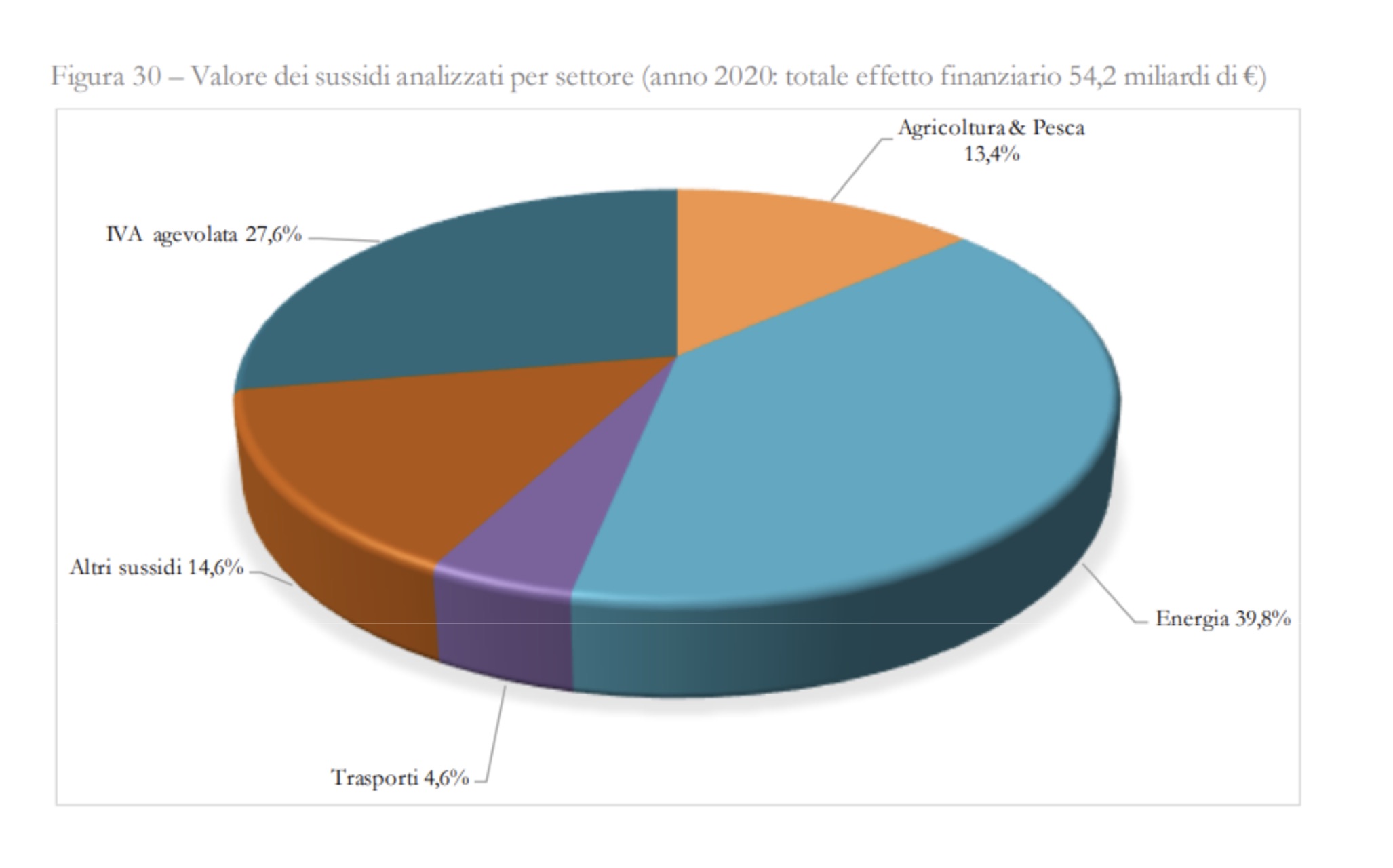

Complessivamente i SAD valgono circa 21-22 Miliardi di euro nel 2020 e un po' di più, 24-25 Miliardi di euro, nel 2019. Bisogna ovviamente tenere conto che il 2020 è stato l’anno del Covid e dei lockdown.

I settori che assorbono la maggior parte dei sussidi sono quello energetico (12 Mld di euro nel 2019) e quello dell’Iva agevolata (10 Mld di euro), seguiti da agricoltura e pesca, trasporti e altri sussidi. Complessivamente, si parla di circa una sessantina di misure di sussidio. Di queste, una dozzina vale oltre il 90% del totale.

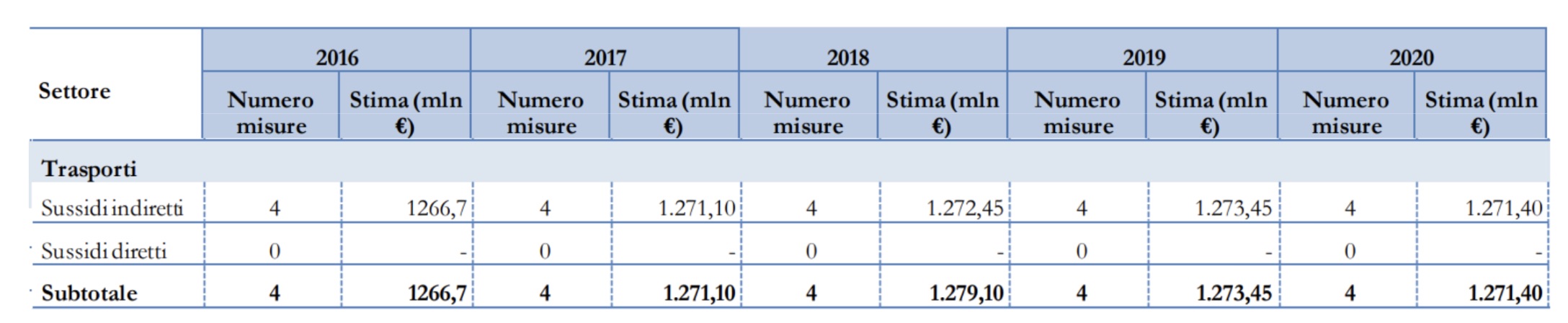

La più grande voce nella categoria dei trasporti come SAD è quella delle agevolazioni fiscali per le auto aziendali che ammonta a 1,2 miliardi. Viene considerata dannosa perché favorisce l’acquisto di automobili, peraltro senza fare alcuna distinzione tra le motorizzazioni tradizionali e quelle pulite (per es., elettriche).

Cosa succederebbe se venisse rimossa? Il risultato sarebbe che l’acquisto di auto aziendali costerebbe di più alle aziende e che, forse, le aziende ne comprerebbero meno.

Tutti gli altri sussidi in questo settore valgono, messi insieme, una quarantina di milioni.

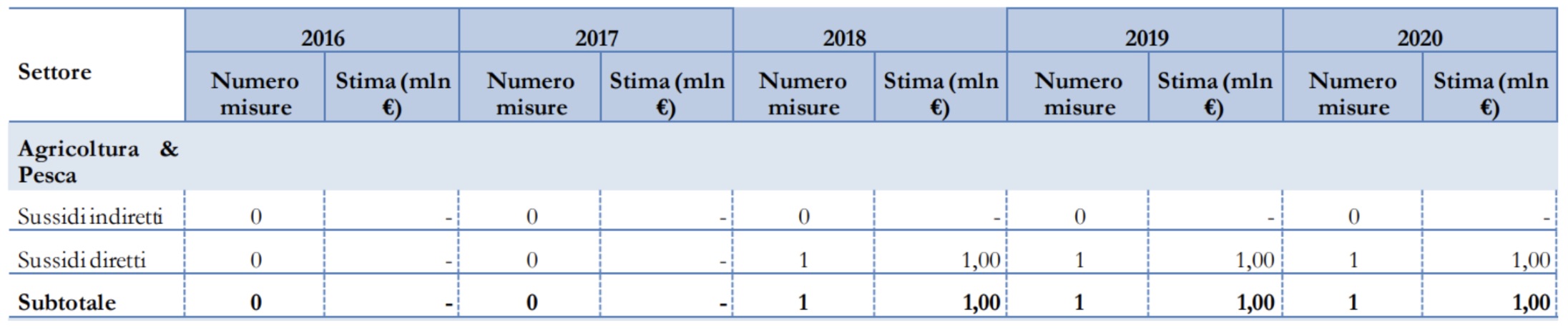

Nel settore agricoltura la principale voce di sussidio è relativa al regime speciale IVA per i produttori agricoli, che vale meno di 500 milioni di euro. Tutti gli altri sussidi nel settore ambientale nel settore “Agricoltura pesca” valgono pochi milioni di euro.

Tra gli altri sussidi, la voce più impattante è quella relativa al credito d'imposta per i beni strumentali nel mezzogiorno, che vale circa 1,2 miliardi di euro all'anno. Infatti, i beni strumentali utilizzati nelle aziende, come i macchinari, richiedono e consumano energia in varie forme (elettricità, gas, ecc) per poter funzionare.

I sussidi rientranti nella categoria delle agevolazioni Iva vengono considerati ambientalmente dannosi in quanto il taglio dell’Iva rispetto all’aliquota ordinaria del 22% riduce il prezzo del bene: ciò incentiva l’acquirente ad acquistare quel bene e successivamente a utilizzarlo.

Le voci più importanti in questa categoria sono:

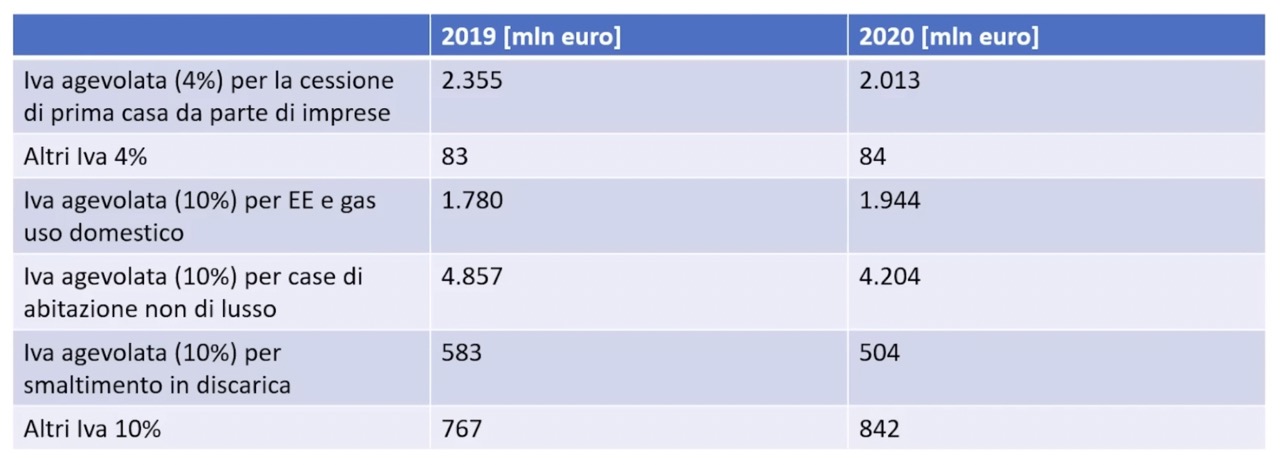

- Iva agevolata al 4% per la cessione da parte di imprese costruttrici o intermediarie della prima casa, che vale oltre 2 miliardi di euro

- Iva agevolata al 10% per la cessione, sempre da parte di imprese, di abitazione non di lusso diverse dalla prima casa, che vale quasi 5 miliardi di euro nel 2019

Dunque, del totale di 21 miliardi di euro, circa 7 miliardi (quindi 1/3) sono riconducibili all'applicazione di IVA agevolata sulla vendita di case da parte di imprese.

Viene considerato ambientalmente dannoso poiché incentiva la costruzione di nuovi immobili. - L'applicazione dell'Iva agevolata al 10% per lo smaltimento in discarica che vale circa mezzo miliardo di euro.

- L'applicazione dell'Iva agevolata al 10% sull'uso domestico di elettricità e gas entro certi livelli di consumo, che vale 1,9 miliardi di euro.

L’argomento del Catalogo è che applicando l’Iva agevolata sull’elettricità e il gas per uso domestico, di fatto si incentiva il loro consumo. D’altro canto, la gran parte delle odierne politiche ambientali ruota intorno all’idea che si debbano spingere famiglie e imprese a elettrificare i propri consumi, e ad abbandonare vettori energetici non elettrici, come il gas. Lo stesso Catalogo considera incentivi ambientalmente favorevoli quelli relativi all’acquisto di auto elettriche o di pompe di calore. Un'aliquota Iva sotto l'ordinario ha l’obiettivo di sostenere il processo verso l’elettrificazione: suona dunque strano che il Catalogo la consideri dannosa.

Ci sono anche una serie di misure relative al settore dell’energia:

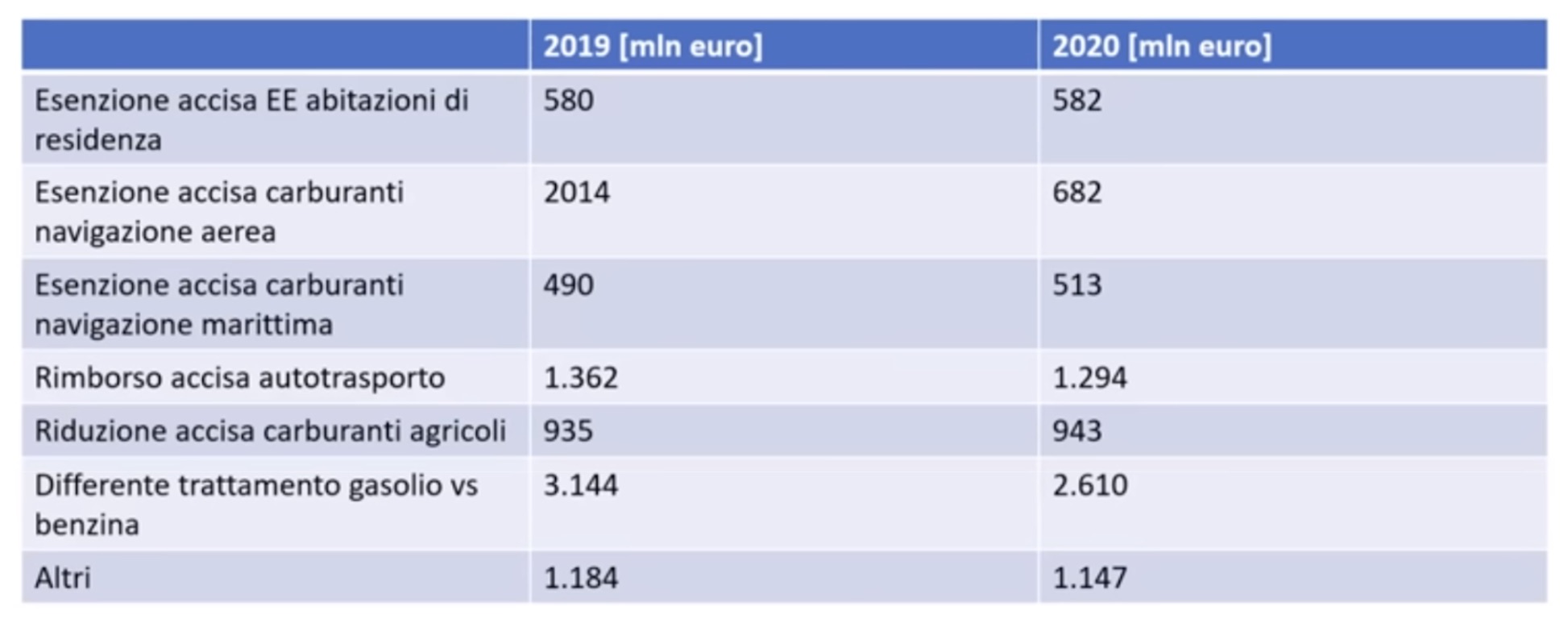

- esenzione dell'accisa sull’energia elettrica per le abitazioni di residenza, che vale mezzo miliardo. Su questo punto valgono le medesime considerazioni appena espresse sul disincentivo che una misura di tale fatta porterebbe alla spinta verso l’elettrificazione.

- esenzione dall’accisa sull’utilizzo di carburanti per la navigazione aerea e per la navigazione marittima, che complessivamente valgono 2 miliardi e mezzo.

Queste esenzioni derivano da convenzioni internazionali che servono a fare in modo che le fiscalità nazionali non abbiano effetti distorsivi su attività di dimensione transnazionale. - riduzione dell’accisa sul gasolio utilizzato in agricoltura ed il rimborso per il gasolio utilizzato per l’autotrasporto. Complessivamente, queste due misure valgono oltre 2 miliardi di euro.

Tagliare questi ultimi sussidi avrebbe un immediato effetto di aumento dei prezzi sia per il trasporto che per la produzione dei beni agricoli. Ma potrebbe avere al contempo effetti positivi, favorendo per esempio l’utilizzo del trasporto su rotaia (ove possibile) anziché su gomma. Certo, ciò scatenerebbe una rivoluzione nel nostro Paese, poiché le imprese di autotrasporto, che spesso sono piccole/piccolissime, sottocapitalizzate e dotate di autocarri obsoleti, sono fondate su un modello di business che dipende dal costo del carburante relativamente contenuto. Per risolvere il problema si potrebbe gradualmente eliminare questa agevolazione introducendo programmi che incentivino il ricambio del parco automezzi con autocarri più nuovi, come in parte si è già fatto escludendo i mezzi più obsoleti dalla fruizione del beneficio. - L'ultima voce, molto importante, è il differente trattamento fiscale del gasolio e della benzina, che incide per oltre 3,1 miliardi nel 2019. Ci sono oltre 11 centesimi di differenza nelle accise gravanti sul gasolio e sulla benzina.

Secondo il Catalogo bisogna eliminare queste agevolazioni perché incentivano implicitamente l'acquisto delle auto a gasolio, che provocano un danno ambientale particolarmente rilevante nel caso della combustione del gasolio.

Visto che il danno ambientale è analogo tra gasolio e benzina, anche il trattamento fiscale dovrebbe essere analogo.

In conclusione: è vero che nel nostro sistema fiscale sono presenti numerose misure che possono avere effetti negativi dal punto di vista della qualità ambientale o che possono sostenere e incentivare comportamenti che danneggiano l’ambiente ed è vero che, in generale, è opportuno eliminare queste distorsioni. è però importante essere chiari ed espliciti, in primo luogo, sul fatto che i presunti 20/25 mld dei sussidi ambientalmente dannosi sono “una finzione contabile” e non una posta di bilancio e, quindi, bisogna fare attenzione a pensare che eliminandoli ci si trovi in mano quei 20/25 mld da spendere in altro modo; in secondo luogo, la maggior parte dei sussidi ambientalmente dannosi sono sussidi “al consumo” (di fonti fossili, come il differente trattamento fiscale su benzina e gasolio, o di altri beni, come l’agevolazione IVA per l’acquisto di case nuove). Quindi, l’eliminazione dei sussidi ambientalmente dannosi, che viene percepita come se fosse un modo per togliere i soldi ai petrolieri, in realtà farebbe poco danno, o comunque un danno indiretto, a questi ultimi. Nella maggior parte dei casi implicherebbe l'aumento dei costi o delle tasse sul consumo da parte dei consumatori finali.

Il catalogo del ministero dovrebbe tenere risulta solo retorica se si prendono in considerazione le politiche del governo che invece incentivano usi ambientalmente dannosi attraverso l'elargizione dei sussidi.

Sinossi a cura di: Harry Shergill, Michele Plaia e Lorenzo Restivo