L’audizione ha toccato vari punti, tra cui il quadro generale, gli interventi a sostegno delle famiglie, le pensioni, le imprese e la riprogrammazione del PNRR.

Dal punto di vista della finanza pubblica, l’obiettivo principale della manovra è uscire dalla procedura d’infrazione avviata dalla Commissione Europea nel 2024. Tale manovra, dunque, ha effetti trascurabili sull’indebitamento netto nel 2026, mentre il disavanzo aumenta per il prossimo biennio in conformità con le nuove regole europee di bilancio (l’aumento previsto è di 6 e 7 miliardi rispettivamente per il 2027 e il 2028).

La principale critica mossa dalla Banca d’Italia riguarda gli effetti distributivi della manovra. Secondo Balassone, le misure introdotte dal governo non produrranno una riduzione significativa delle disuguaglianze. In particolare, la riduzione dell’aliquota IRPEF dal 35% al 33% per il secondo scaglione di reddito tende a favorire soprattutto i nuclei appartenenti ai due quinti più alti della distribuzione del reddito ma con una variazione percentuale modesta del reddito disponibile.

Anche la revisione dell’ISEE solleva perplessità. L’intervento che innalza la soglia di esclusione della prima casa di proprietà da 52.000 a 91.000 euro e ricalcola alcuni parametri per ridurre l’indicatore a vantaggio delle famiglie con almeno due figli, secondo le simulazioni della Banca d’Italia, determinerebbe una riduzione media dell’ISEE di circa 2.350 euro per le famiglie beneficiarie e raddoppierebbe al 40% la quota di prime case completamente escluse dal calcolo.

Pur riconoscendo che la misura alleggerisce l’indicatore per chi possiede l’abitazione di residenza, la Banca d’Italia avverte che ciò indebolisce la capacità dell’ISEE di misurare correttamente il reale bisogno economico, riducendo il peso del patrimonio come elemento di protezione nelle situazioni avverse. Per questo, l’istituto invita alla prudenza: risultati simili potrebbero essere raggiunti intervenendo sulle soglie dei singoli benefici, senza snaturare la funzione dell’indicatore.

Per quanto riguarda la “rottamazione” delle cartelle esattoriali, essa comporterà una riduzione delle entrate per 1,5 miliardi di euro nel 2026 e 0,5 miliardi in media per i due anni successivi. A fronte di un aumento di gettito atteso di 9 miliardi entro il 2036, la riduzione della riscossione ordinaria sarà però maggiore, stimata in circa 10 miliardi.

Lato imprese, la manovra destina in media 2,3 miliardi l’anno a incentivi per gli investimenti delle imprese, in gran parte proroghe o sostituzioni di misure esistenti. Viene introdotto un nuovo iper-ammortamento per i beni materiali e immateriali già coperti dai crediti d’imposta “Transizione 4.0” e “5.0”, con risparmi maggiori per le imprese in utile ma benefici incerti per quelle in perdita. La misura è più semplice rispetto ai crediti precedenti, ma resta il rischio legato alla frequente instabilità normativa, che riduce l’efficacia degli incentivi. Il disegno di legge proroga fino al 2028 anche il credito d’imposta per la ZES unica, cumulabile con altri incentivi, e rifinanzia la Nuova Sabatini per le PMI. Sul fronte opposto, la manovra introduce un inasprimento della tassazione sui dividendi e sulle plusvalenze, che comporterà un aumento del prelievo fiscale per le imprese di circa 1,7 miliardi l’anno nel triennio 2026-28.

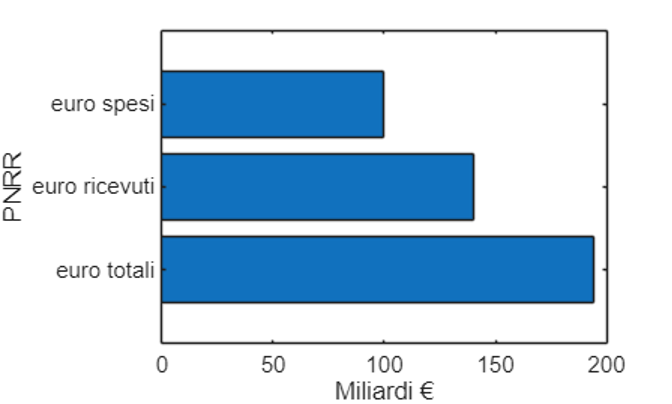

Sul fronte PNRR, l’Italia ad oggi ha ricevuto dall’UE 140 miliardi di euro dei 194 miliardi previsti e ne ha spesi circa 100 ossia la metà delle risorse totali. Negli ultimi anni, le previsioni di spesa dei governi si sono costantemente ridotte: si stimava di utilizzare il 70% dei fondi entro il 2024, ma la quota effettiva è scesa intorno al 55%. Anche le stime più recenti del Ministero dell’Economia prevedono un impiego dei fondi inferiore di circa 1,5 punti di PIL rispetto a quanto stimato in primavera.

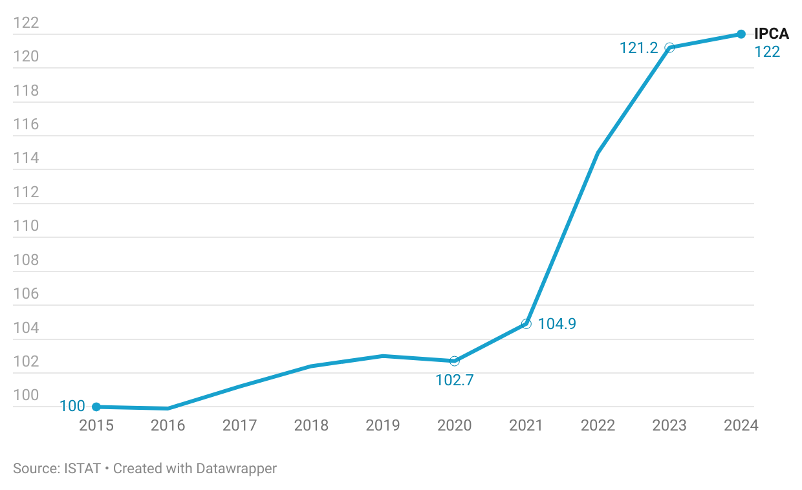

Infine, la Banca d’Italia ricorda che gli interventi dell’attuale manovra sono utili per sostenere il reddito delle famiglie e il potere d’acquisto delle famiglie, colpito in maniera dura negli ultimi anni a seguito dell’aumento consistente del tasso d’inflazione; tuttavia, queste misure hanno natura temporanea e bisognerebbe intervenire con un efficace sistema di contrattazione collettiva e infine con misure volte ad aumentare la produttività.