Non c’è dubbio che sulle regole fiscali europee si giochi buona parte del destino dell’Unione. Dopo la sospensione del Patto di Stabilità e Crescita (PSC) a seguito della pandemia, i governi dei paesi membri stanno cercando con fatica un punto di caduta comune sul miglioramento delle regole di bilancio che torneranno in vigore dal primo gennaio 2024. Sul contenuto e sulle conseguenze dell’applicazione di quelle regole, a pochi mesi dal loro ripristino, c’è dibattito fra policy makers e accademici.

In questo dibattito la posizione che gode di maggior consenso, almeno in Italia, sembra quella secondo cui il nuovo PSC dovrebbe anzitutto preoccuparsi di non indurre a politiche fiscali “austere” in presenza di bassa crescita o recessione. Detto altrimenti: se l’obiettivo di lungo periodo della politica fiscale deve essere, come in principio tutti accettano debba essere, la riduzione progressiva del rapporto debito/pil, tale riduzione dovrebbe essere rallentata o sospesa ogni qual volta un paese membro si trovasse a “non crescere”.

Messo in questa forma l’argomento – che radica in una vasta letteratura macroeconomica dedicata ai fallimenti delle politiche fiscali latino-americane – appare credibile: la politica fiscale pro-ciclica (deficit in espansione e avanzi in recessione) fa danno. La domanda che occorre porsi, però è se quanto oggi sul tavolo abbia questi difetti o meno. A noi sembra che così non sia. Esaminiamo quindi con maggiore attenzione le valutazioni critiche della nuova proposta di PSC avvalendoci di un recente articolo critico di Francesco Giavazzi, sul Corriere della sera del 4/10.

Iniziamo ricordando che il percorso di convergenza macroeconomica dei fondamentali non inizia con la crisi finanziaria o con quella dei debiti sovrani, bensì con il Trattato di Maastricht del 1992 e, successivamente, con il nuovo framework di regole adottato nel 1997 col Trattato di Amsterdam.

Quelle regole e quei trattati avevano due caratteristiche: (1) il loro rispetto era requisito essenziale perché l’introduzione della moneta unica non generasse squilibri e, (2), erano perfettamente incompatibili con gli incentivi dei paesi membri già allora più indebitati, Francia, Grecia e, soprattutto, Italia, in primis. Purtroppo, chi decise la politica del “avanti tutta senza indugi” era convinto del punto (1) ma si rifiutava di vedere il punto (2) il quale, rendendo quegli obiettivi impossibili, preannunciava le crisi future. I critici avevano presenti entrambi i punti, che sono tutt’ora validi.

È con il Trattato di Amsterdam che si stabiliscono le regole di sorveglianza sugli squilibri di finanza pubblica dei Paesi membri. Quello che si deciderà dopo, in particolare fra il 2011 e il 2013 con i due pacchetti di regole denominati Six Pack e Two Pack, sarà solo una conseguenza del non rispetto dei parametri fissati con Maastricht e ribaditi ad Amsterdam.

Una valutazione diffusa fra chi ritiene l’attuale disegno del PSC “pro-ciclica” è che la nuova regola ci obbligò a continuare il cammino di austerità anche se eravamo entrati in recessione e che questo peggiorò la recessione. Andiamo per ordine.

- La regola non era nuova, esisteva dal 1992, ma questo non è molto importante.

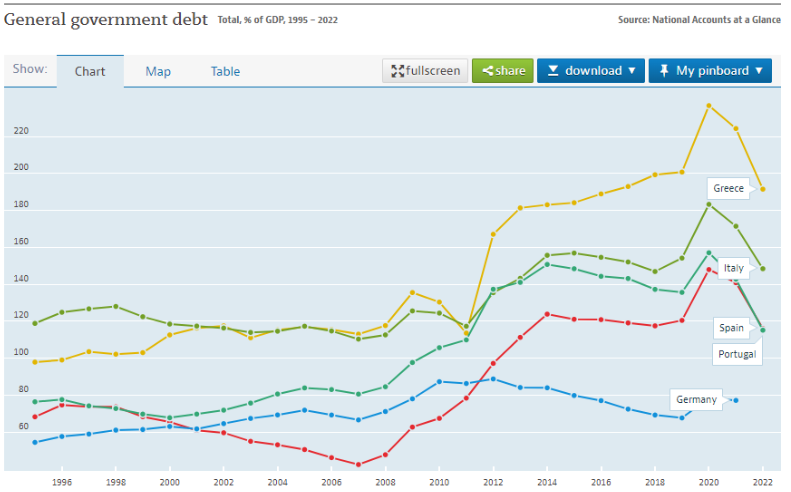

- Se guardiamo il complesso dei paesi dell’area euro (figure seguenti) vediamo come non sia vero che la regola comportasse l’impossibilità, per un paese con un rapporto debito/pil fuori dai parametri, di ridurlo. Le condizioni economiche generali erano comuni, e recessive. Nondimeno alcuni paesi aumentarono il rapporto debito/pil di molto poco durante gli anni critici e ne iniziarono la riduzione immediatamente dopo, approfittando dell’espansione che iniziò attorno al 2013.

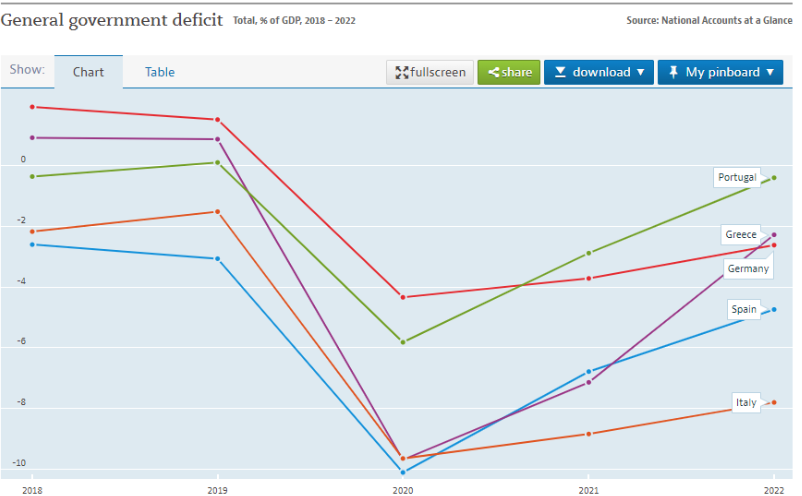

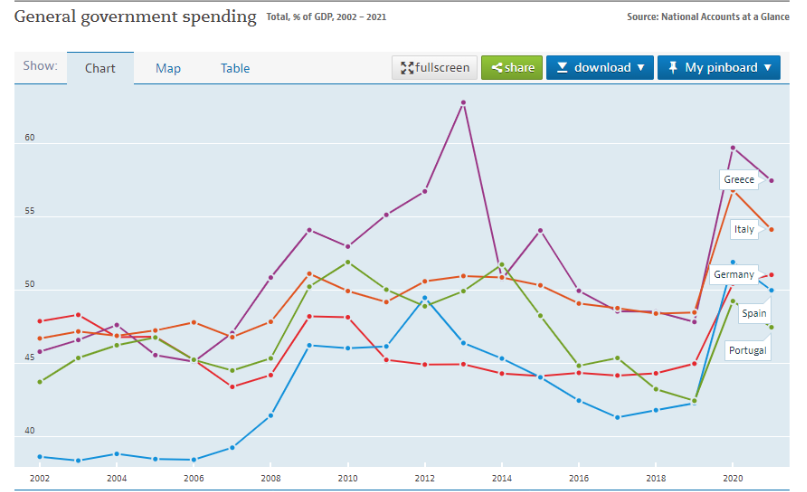

- L’Italia (non unica ma peggio di tutti) tardò sino al 2015 a migliorare il rapporto debito/pil e già nel 2019 aveva iniziato, sola soletta, a farlo peggiorare. A questa distinzione si sono poi aggiunti un rapporto deficit/pil peggiore di tutti dal 2020 in avanti e una spesa pubblica seconda (e di poco) solo a quella della Grecia dal 2014 in poi.

Rimane aperto il punto finale, ovvero che la recessione sia stata accentuata (se non causata) dai provvedimenti che le regole del PSC imponevano. Che elementi abbiamo per supportare questa affermazione?

Essa si fonda su una versione molto dubbiosa della teoria che, con buona pace di JMK, molti amano definire “keynesiana”: ovvero che la crescita, anno dopo anno, dipende da una continua espansione della spesa pubblica finanziata a debito. Quando questo non avviene – o ben perché la spesa viene ridotta o ben perché aumenta il prelievo fiscale – questa politica “austera” crea o alimenta la recessione economica. Meriterebbe discutere sistematicamente la rilevanza di questo assunto per la condotta della politica economica in Europa, ma lasciamolo per altra occasione. Focalizziamoci ora sul realismo di questa affermazione per il periodo storico in considerazione. Cosa prevedevano i 2 pacchetti di norme introdotti fra il 2011 e il 2013?

Che il percorso di riduzione del rapporto debito/pil si attuasse in 20 anni (non esattamente un periodo breve) attraverso una riduzione progressiva dell’indebitamento netto strutturale, quello cioè che tiene conto dell’andamento del ciclo economico e delle misure una tantum. Detto altrimenti prevedendo proprio che la riduzione del debito potesse rallentare o interrompersi in fasi del ciclo recessive, agendo quindi in modo anticiclico.

Per individuare il ciclo è stato adottato il criterio dell’output gap, ovvero la differenza espressa in percentuale fra il Pil potenziale e il Pil reale. Mentre il Pil reale consiste in quello realizzato che si misura direttamente, modulo errori di campionamento, quello “potenziale” viene da un costrutto teorico che – a partire dalla stima della capacità produttiva, dei lavoratori potenziali e del livello della produttività totale dei fattori (TFP) – usa un modello teorico per calcolare quanto un paese “potrebbe produrre” se tutto funzionasse per il meglio. In base a questo calcolo i ministeri delle finanze potevano individuare di quanto l’indebitamento netto strutturale dovesse ridursi nell’arco di un triennio (Medium Term Objective by forward looking e backward looking). La regola sarebbe stata rispettata tanto se espressa nel triennio successivo quanto se espressa nel triennio precedente. Questo ha consentito agli stati sovra indebitati come il nostro di adottare misure di politica economica ampiamente flessibili. Se l’Italia in quegli anni si è comportata differentemente da tutti gli altri paesi sottoposti a quelle medesime regole sembra improbabile concludere che questo sia dovuto alle regole. In altre parole: l’onere della prova spetta a chi fa l’affermazione e tale prova non ci sembra sia stata presentata da alcun analista.

Le nuove regole proposte dalla Commissione

In risposta alle critiche al vecchio meccanismo sollevate da più parti, la Commissione ha proposto un nuovo documento sul quale si sta ancora discutendo.

La base da cui parte la Commissione prevede che la riduzione del rapporto debito/pil segua un percorso differenziato per ogni singolo paese in base alla differenza fra il punto di partenza (per l’Italia 140%) e l’obiettivo del 60%. Il periodo di osservazione del rispetto del Patto non sarebbe più di 3 anni bensì di 4 o 7 anni a seconda della situazione. L’obiettivo non sarebbe il raggiungimento del 60% ma, molto più modestamente, che ogni paese mantenga una credibile traiettoria di discesa del debito in linea con la regola. Maggiori dettagli li fornisce Massimo Bordignon, che a quelle regole ha lavorato

FG riporta la proposta fatta da Nadia Calvino, ministro delle finanze spagnolo, che include la cosiddetta “clausola di salvaguardia”. Questa clausola prevede che i Paesi con sovraindebitamento e che non rispettano i nuovi target poliennali (4 o 7 anni) debbano procedere con un aggiustamento fiscale. Scrive FG “saremmo tornati ad una velocità di discesa del debito uguale per tutti e potenzialmente pro-ciclica”.

Questa affermazione è discutibile per la triplice ragione che la clausola di salvaguardia si riferisce alle velocità specifiche di ogni paese (nessun “uguale per tutti”); perché non vi è nulla, nella clausola di salvaguardia, che implichi un aumento dell’imposizione fiscale o un taglio delle spese in recessione; finalmente, perché una “recessione” che dura dai 4 ai 7 anni è una stagnazione che richiede interventi altri dall’aumento della spesa pubblica. Si ritorna, quindi, all’eterna questione delle riforme strutturali per la crescita che l’Italia, al contrario degli altri paesi della UE continua a non voler affrontare, governo dopo governo.

Abbiamo visto che ogni Paese presenterà alla Commissione una traiettoria di discesa propria in base alle condizioni di partenza. Affinché le regole europee vengano rispettate sarebbe sufficiente, quindi, che la traiettoria specifica a ogni paese e con esso concordata fosse mantenuta nel tempo o riprendesse al termine di un periodo recessivo.

Veniamo infine alla vexata quaestio degli “investimenti produttivi” che, generando in principio “debito buono”, andrebbero sottratti alla regola della spesa. Questa regola, secondo molti, dovrebbe valere sia per quelli decisi dai governi nazionali che quelli derivanti dal PNRR. Va detto che, alla luce della paucità degli investimenti pubblici produttivi fatti in Italia durante gli ultimi trent’anni, questa clausola aiuterebbe molto di più altri paesi, come la Spagna o la Francia, che tali investimenti hanno fatto che non il nostro. Ma è anche vero che, se una clausola di questo tipo fosse strettamente e correttamente applicabile essa determinerebbe un incentivo forte perché gli investimenti produttivi venissero fatti.

La questione vera, e di fatto irrisolvibile, consiste nel calcolare quando un investimento sia produttivo, quando sia una inutile opera clientelare e quali spese siano effettivamente spese correnti e quali investimenti. Bastino tre esempi. Una centrale nucleare o un parco eolico sono certamente investimenti produttivi in linea di principio e se effettuati a costi adeguati. Ma a quale costo smettono di essere tali? Il ponte sullo stretto di Messina, a quali condizioni può essere classificato come investimento produttivo? Un sostanziale aumento salariale per i dipendenti di un comparto del settore statale (per esempio: scuola e università) in cambio di un impegno sindacale al miglioramento della produttività potrebbe essere un investimento produttivo? Certamente ma come facciamo a verificare quando convenga o meno e quali vincoli imponiamo? Detto altrimenti: o esiste una definizione oggettiva, misurabile e comune in tutti i paesi di cosa un investimento produttivo sia o l’argomento crea la classica notte in cui tutte le vacche sono bige e serve solo a generare eterne, e poco utili, controversie.

La stabilità finanziaria della UE è funzione della stabilità finanziaria dei singoli Paesi che la compongono. Lasciare che uno dei suoi soci possa indebitarsi sia nelle fasi favorevoli, come è accaduto, che nelle fasi sfavorevoli, mina la credibilità e le fondamenta di tutta l’Unione. E rende la politica monetaria sempre più difficile da condurre in modo coerente ed efficace. La verità è che, a differenza di altri Paesi, l’Italia ha deciso di non rispettare il PSC neanche durante le fasi espansive del ciclo economico fra il 2014 e il 2019 non approfittando non solo del ciclo favorevole ma neanche delle politiche monetarie accomodanti della banca centrale europea e dei bassi tassi di indebitamento.

Questo ha avuto ed ha serie conseguenze sia sulla nostra posizione debitoria sia sulla nostra reputazione in seno all’Unione. Fingere che così non sia (e che i governi responsabili di tali comportamenti non debbano essere censurati) implica fingere di non vedere un problema che tutti gli altri invece vedono. Opporsi ora, in modo pregiudiziale, a una riforma del PSC che appare del tutto ragionevole, oltre che “generosa” verso il nostro paese, implica segnalare che non si ha alcuna intenzione, indipendentemente da chi sia al governo a Roma, di emendare i comportamenti del passato e si cercano semplicemente delle opportunità per poter continuare a fare i free rider sul resto dell’Unione. Non esattamente quello che si può definire una politica saggia e lungimirante.