Perché quella decisa dall’ultimo Consiglio dei Ministri altro non è che un furto dettato dal mero opportunismo politico di contingenza vista:

- L’attenzione sui mutui a tasso variabile;

- la ricerca di fondi per la prossima legge di bilancio, vana e folle corsa volta per realizzare gli inutili/pericolosi provvedimenti bandiera, specie se si pensa di finanziarli con misure una tantum di prelievo fiscale .

Ma al di là dei preamboli di principio, perché questa misura – che non appena tronfiamente annunicata si è già vista ritoccata nelle percentuali di calcolo – è puro sciacallaggio, un sparare alle già mutilate zampe di un sistema rantolante come quello italiano?

Riprendendo anche quanto detto da Massimo Famularo,[1] i motivi – tra loro intrecciati – sono essenzialmente 5:

1) gli extraprofitti non esistono

La questione doveva essersi già chiarita con la bolgia sugli extraprofitti delle società energetiche, ma quando mai in Italia si fa tesoro delle lezioni del passato?

Mai, anzi: facciamo danni ancora più grossi

Infatti se da una parte i prelievi straordinari stanno diventanto un elemento strutturale e ordinario del distorto sistema fiscale italiano, dall’altra legittimare il concetto di extraprofitto vuol dire accettare che esista un livello giusto oltre il quale un’impresa è colpevole e deve essere sanzionata, una specifica declinazione del c.d. terzo divieto storico della ricchezza ([…] non puoi fare più soldi degli altri) affermato secoli fa da Rousseau. Pura idiozia. Perché?

Perché il livello del profitto d’impresa è dato dall’adeguatezza dei prezzi dei suoi prodotti e dall’efficienza della sua struttura di costo.

Questa misura punisce le imprese più efficienti non perché il profitto è stato ottenuto in modo illegale, violando le c.d. regole del gioco, bensì perché è eccessivo sulla base di criteri morali politici dettati dal mal di stomaco populista del momento.

E nessuno di noi ha l’autorità legale ed etica di rubare ad altri il frutto del proprio giusto lavoro.

2) disincentiva l’azione economica minando le aspettative

Di conseguenza, immagina di essere un imprenditore che vuole migliorare i propri risultati per investire ulteriormente o semplicemente prendere il proprio profitto.

Saresti incentivato a farlo in un paese con un rischio normativo come quello italiano?

Come fai a programmare la tua azione se non sei neppure nelle condizioni di fare un bilancio previsionale per incertezza dei risultati originata da tasse improvvise? Come ti tuteli da una tale variabilità?

E in che modo la collettività trarrebbe vantaggio da tutto ciò? Risposta: non ne consegue, anzi.

Ne esce danneggiata su tutti i fronti in termini economici, finanziari e ESG.

3) la tassa è su un margine intermedio, non sull’utile finale

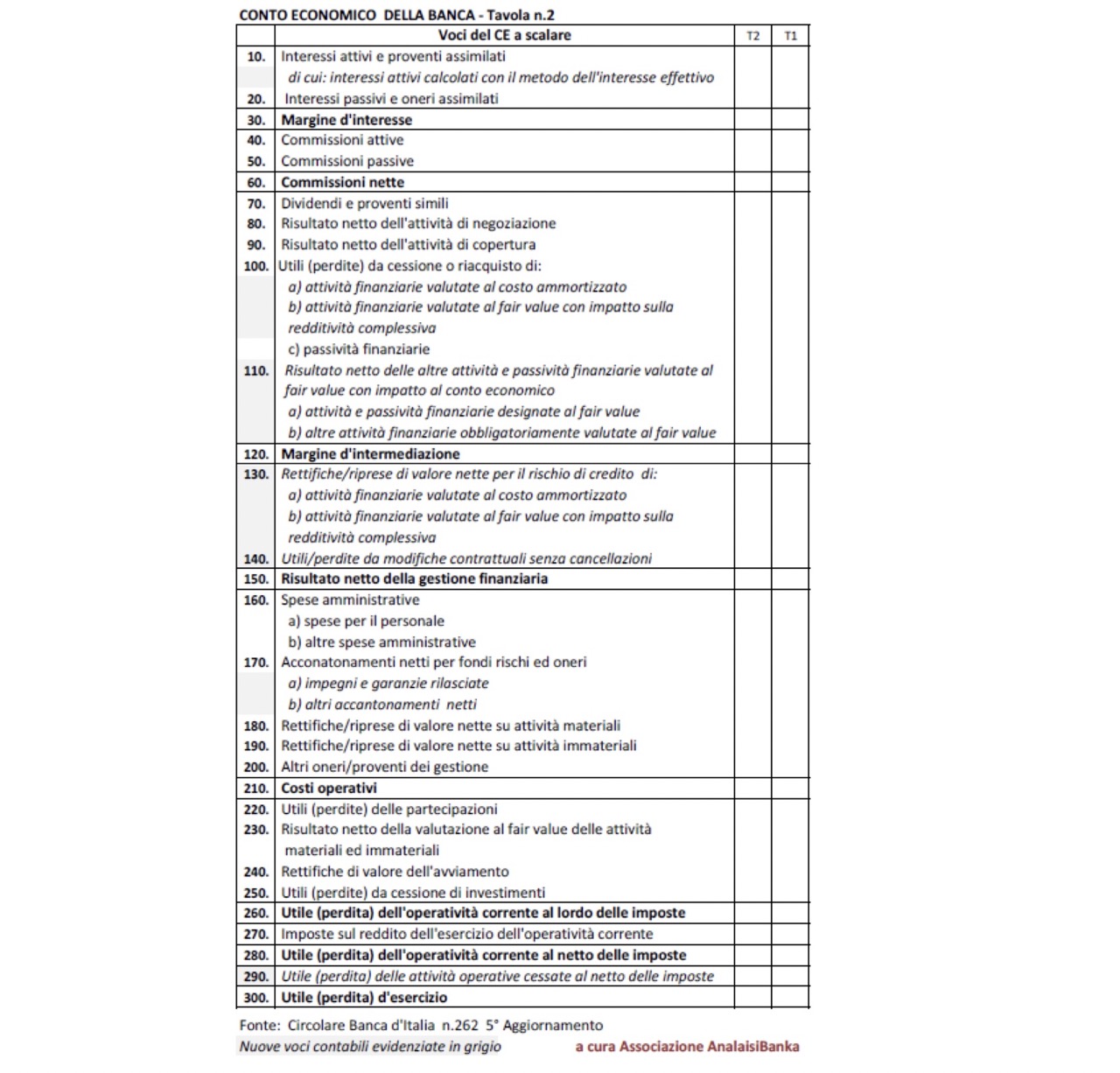

Entrando nello specifico del caso bancario, che cos’è il margine d’interesse? Se prendiamo lo schema del conto economico di una banca[2]:

Vediamo che si tratta del primo risultato, la differenza tra gli interessi da finanziamenti (et al.) e quelli sui depositi (et al.). Che vuol dire? Essenzialmente tre cose:

- si sta tassando un risultato al lordo dell’effetto di tutti i successivi, nonché dei costi d’esercizio (inclusi gli accantonamenti per i rischi) e delle imposte (a cui fini risulterebbe pure indeducibile, della serie cornuti e mazziati);

- si sta tassando uno dei risultati delle attività svolte da una banca, disincentivandola e danneggiandola; ciò colpisce in particolar modo l’attività dei prestiti (vedasi infra), la quale però si ricorda è attività caratteristica e obbligatoria ai sensi del TUB, influenzando illegittimamente il modello di business:

- lo stato si fa male da solo poiché – come segnalava Giavazzi[3]– nel tasso d’interesse attivo vi è anche quello dall’investimento nei titoli di Stato, tema critico per la sostenibilità del nostro debito pubblico. In che modo incentivi così le banche a farlo?

4) si compromette la solidità del sistema bancario

Cosa comporta tassare il primo risultato del CE di una banca?

Che ne mini la redditività danneggiando gli utili, un problema questo veramente rilevante. Perché?

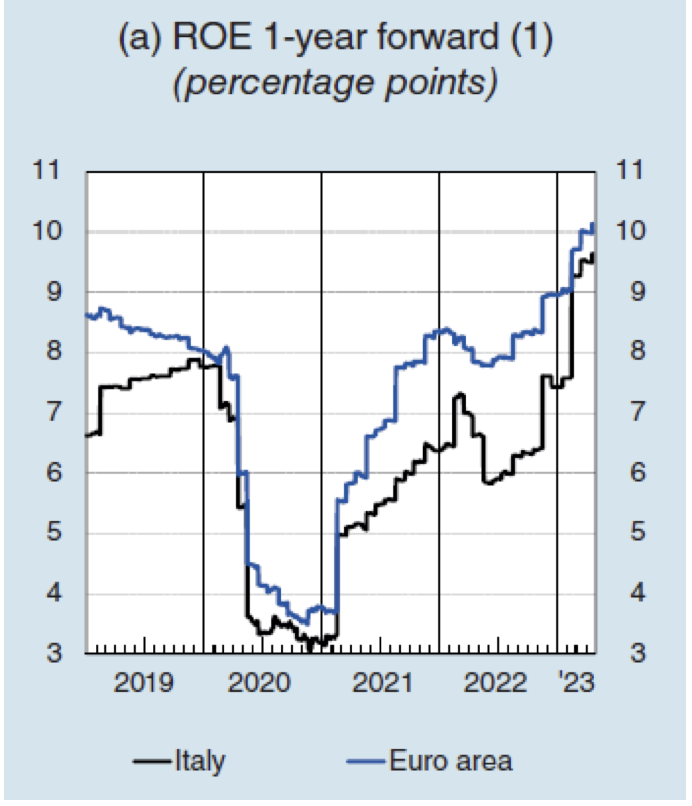

Il problema della bassa redditività del sistema bancario europeo è segnalato nei rapporti sul settore bancario da molteplici anni, criticità originata dal lungo periodo di bassi tassi d’interesse e che vede le banche italiane messe peggio di quelle europee, come ben evidenziano i dati sul ROE[4].

Se hai meno utili finisci col:

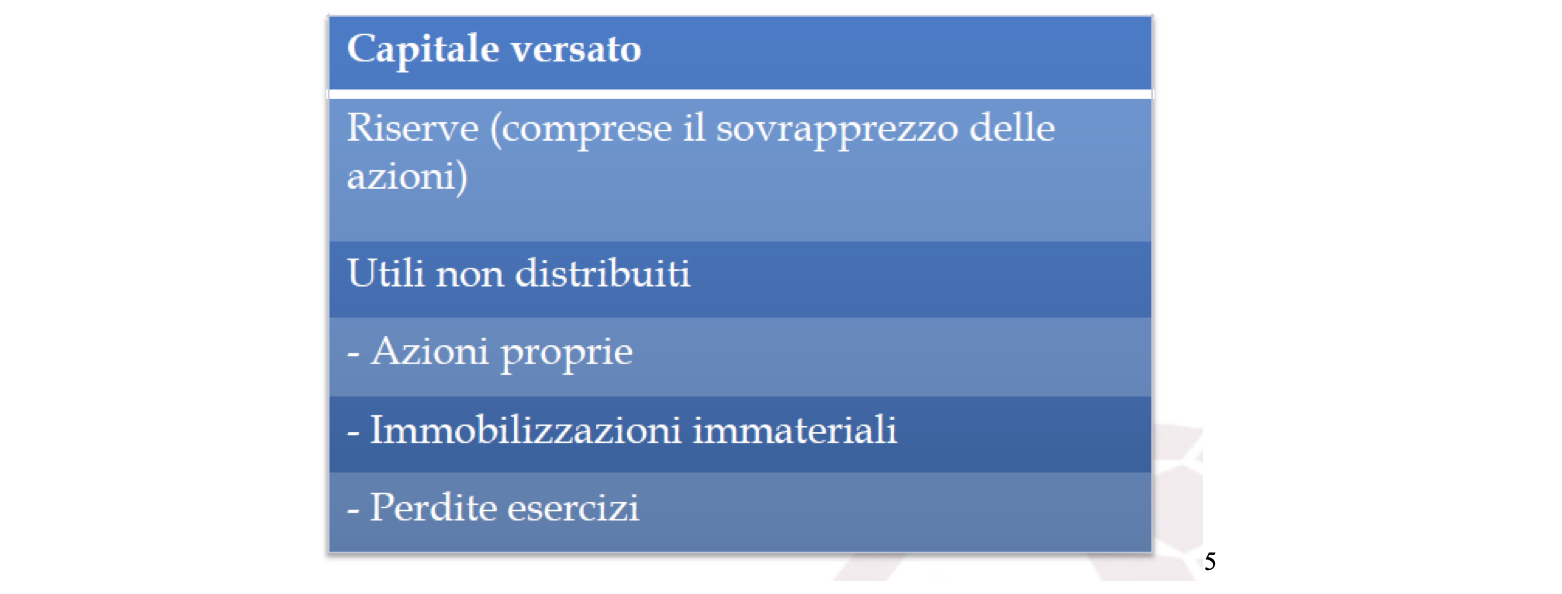

1. danneggiare l’attività della banca per mancata adeguatezza patrimoniale. Tutte le attività di prestito e investimento in titoli sono condizionate dal c.d. rischio ponderato assumibile, cioè devi avere un adeguato patrimonio alle spalle per le c.d. perdite inattese o certe attività non potrai effettuarle. Gli utili non distribuiti fanno parte del c.d. Tier 1:

minor Tier 1 comporta un peggioramento degli indici di adeguatezza patrimoniale. Quindi ti ritrovi da una parte con l’attività danneggiata e dall’altra una minore solidità.

2. se arriva una crisi e devi raccogliere capitale sul mercato, una minore redditività non incentiva gli investitori a sostenerti, visto che non hai né le risorse per crescere (in prospettiva) né quelle per remunerarli. Tu investiresti in un’azienda in crisi senza prospettive di adeguato ritorno?

E attenzione: questa non è mera teoria o ricordi di un lontano passato.

Nel citato rapporto della BI emergono chiaramente dati preoccupanti sui CDS della banche italiane (titoli che prezzano il rischio di default), nonché quello sul crescente rischio di credito.

5) ne esce danneggiato l’intero sistema economico

Chiari i punti precedenti, la conclusione è presto tratta.

L’Italia è una realtà bancocentrica: danneggiare le banche con misure ad minchiam vuol dire minare l’intero sistema economico italiano.

Tutti ne usciamo danneggiati: banche, imprese, risparmiatori stato e investitori.

E per questi ultimi la cosa è appena successa in modo lampante; se infatti tralasciamo il disincentivo per gli investitori internazionali ad operare in un paese con uno stato schizzofrenico come il nostro, cosa è successo ieri in Borsa?

Già se perché oltre alla follia del provvedimento in sé aggiungiamo la pazzia di annunciarlo a mercati aperti (a genious, cit. Renzi), cosa potrebbe mai andare storto?

Solamente il fatto che sono stati bruciati oltre 9 mld di capitalizzazione visto che il valore di un’azione è pari a quello dei flussi attesi (che la tassa contrae) attualizzati per un adeguato tasso di rischio (che la tassa fa salire).

E come se ciò non bastasse, al di là della follia del moral hazard viste le destinazioni annunciate per le risorse raccolte da tale tassa, davvero credete che il costo della suddetta non ci colpirà?

Davvero credete che non verrà (almeno in parte) spalmato su tutti i clienti, impattando su tassi e commissioni, danneggiando ulteriormente famiglie, imprese e da lì il bilancio pubblico? Già perché questo provvedimento non è un coltello a doppia lama per lo stato, peggio: è una tempesta di cazzotti da ogni direzione. Che poi, permettemi un piccolo commento politico in chiusura con annessa frecciatina personale. Già il fatto che ad annunciarlo in conferenza stampa non sia stato neanche il ministro dell’Economia con il Presidente del Consiglio la dice lunga, ma dove sono i sedicenti libbberali per Meloni?

Che sapore hanno queste misure da destra sociale sostenute da sinistra e sindacati?

Com’era la storia di FDI futuro del centrodestra, nuova casa dei liberali, i vecchi pensieri e principi sono morti?

Mettetevi a riflettere in ginocchio sui ceci, magari vi arriverà la folgorazione sulla via di Damasco.