Produzione di pannelli solari, pale eoliche e batterie: sicurezza energetica o dipendenza strategica?

Rispondere alla legittima domanda: “Quanto possono contribuire tecnologie come pannelli solari, pale eoliche, batterie e veicoli elettrici alla sicurezza energetica?” Con questo articolo provo a dare la mia opinione a riguardo.

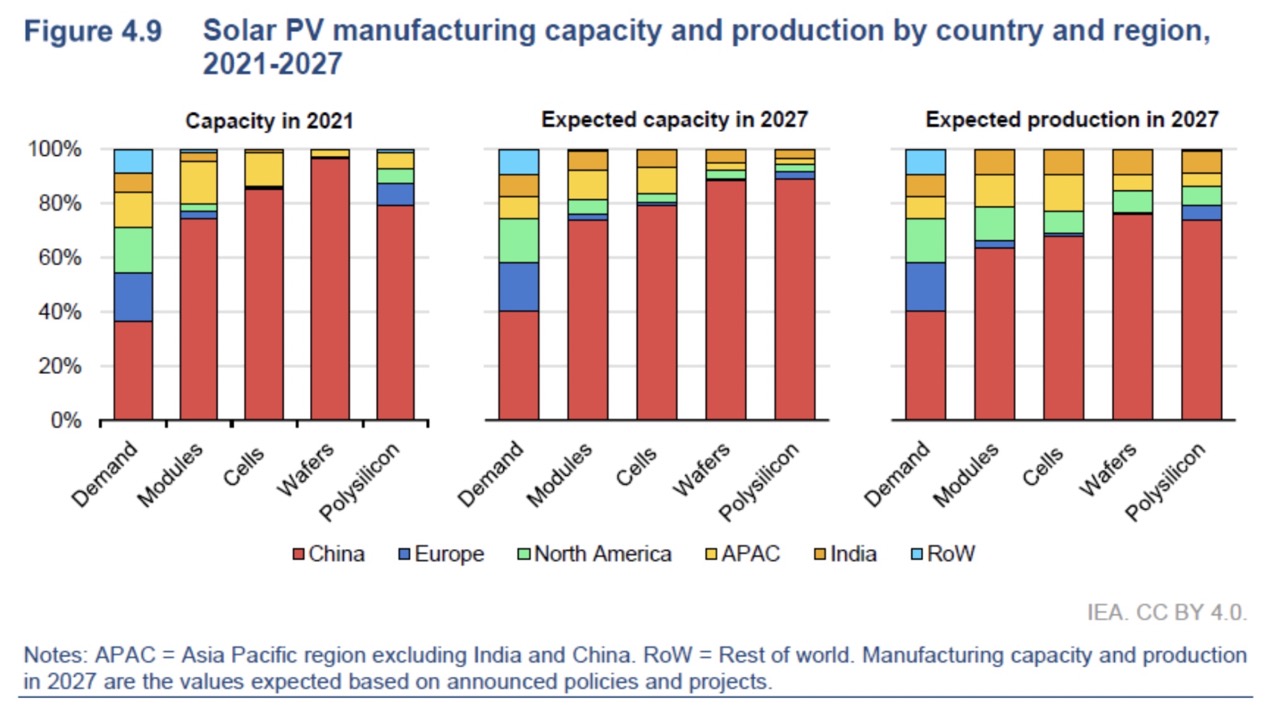

Fotovoltaico

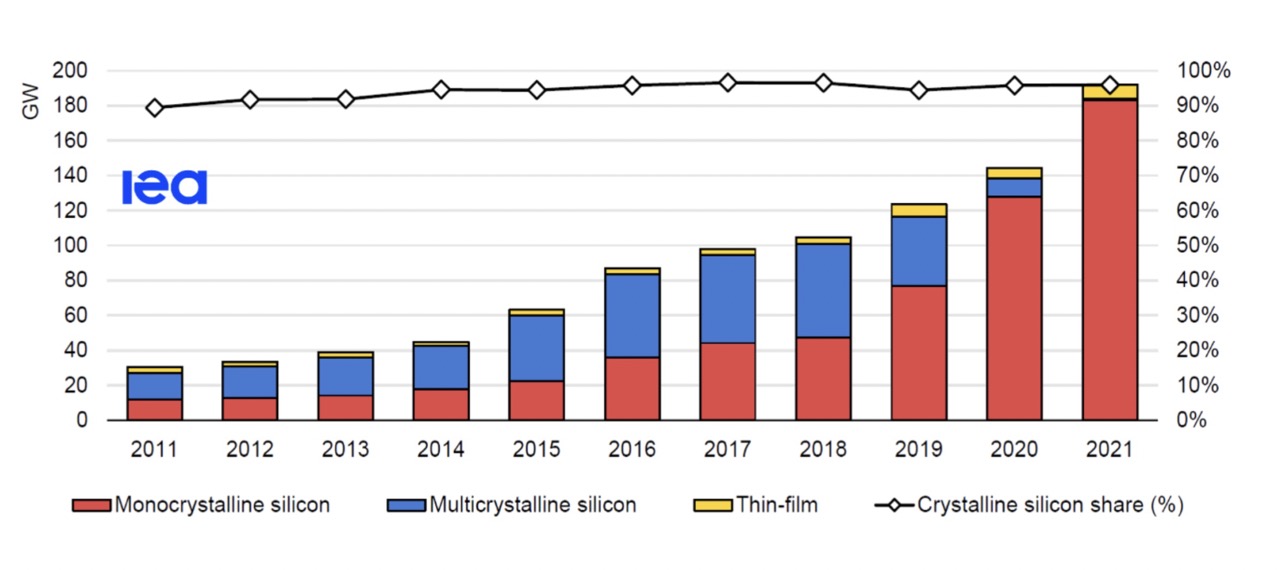

Partiamo dai pannelli solari, la tecnologia data in maggior crescita per la produzione elettrica. Ma di che tipo di tecnologia si parla, esattamente?

Quando si parla di solare spesso si sottintende il fotovoltaico (PV), ed in particolare PV a base di cristalli di Silicio. Ci sono però altre tecnologie basate sull’energia solare (come il concentramento solare nei deserti) e altre tecnologie di fotovoltaico – e.g. a base di perovskiti (una particolare struttura cristallina), “film sottili” (e.g., tellururo di cadmio e arseniuro di gallio) e polimerici. Sottintendere il PV a base di Si ha però senso, visto che è abbondantemente la tecnologia (basata su solare) con la maggiore produzione elettrica (PV >60 volte concentramento solare) ed è dominata dalle tecnologie al silicio (>90%) - e rimarrà probabilmente tale in futuro.

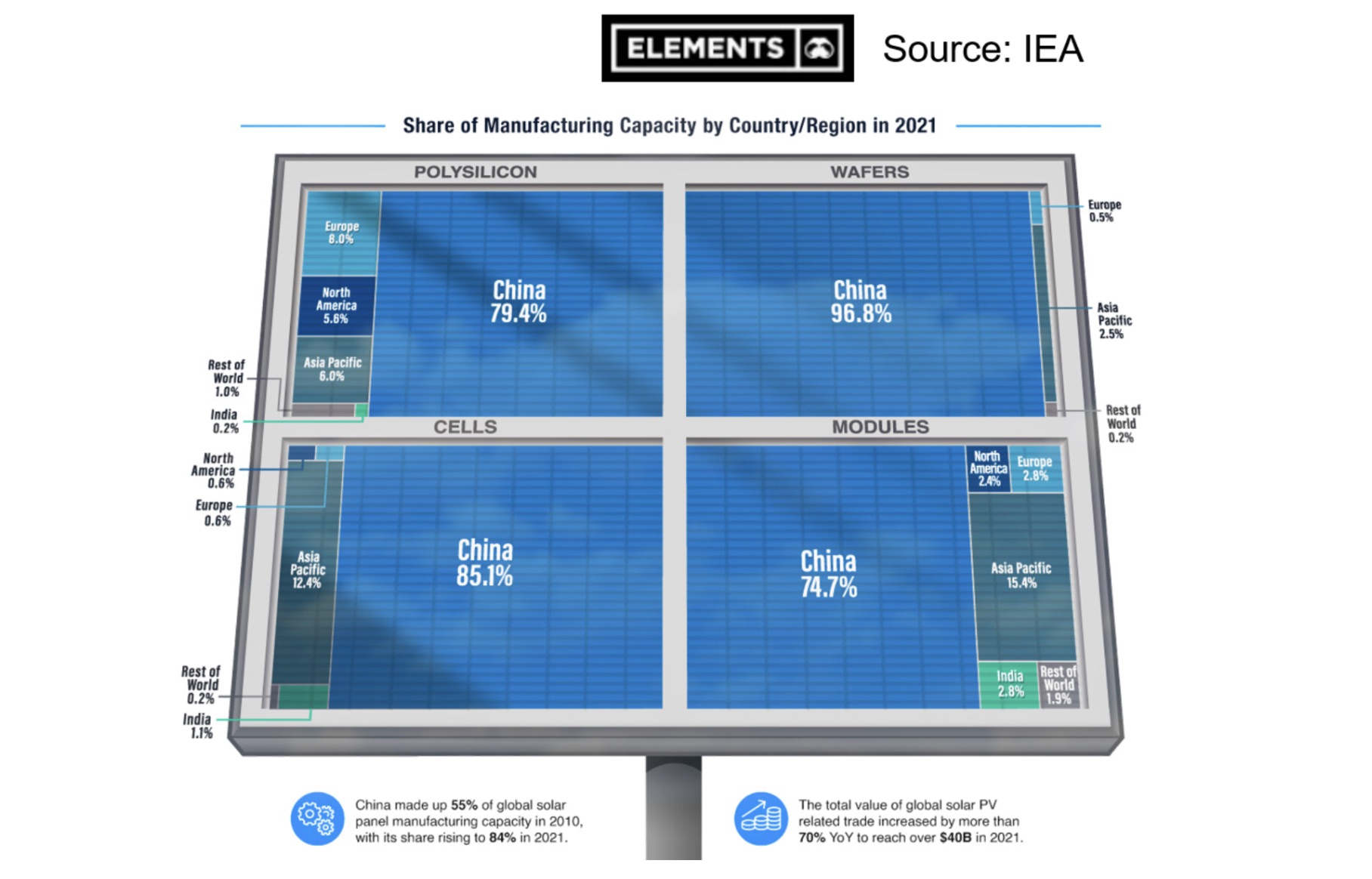

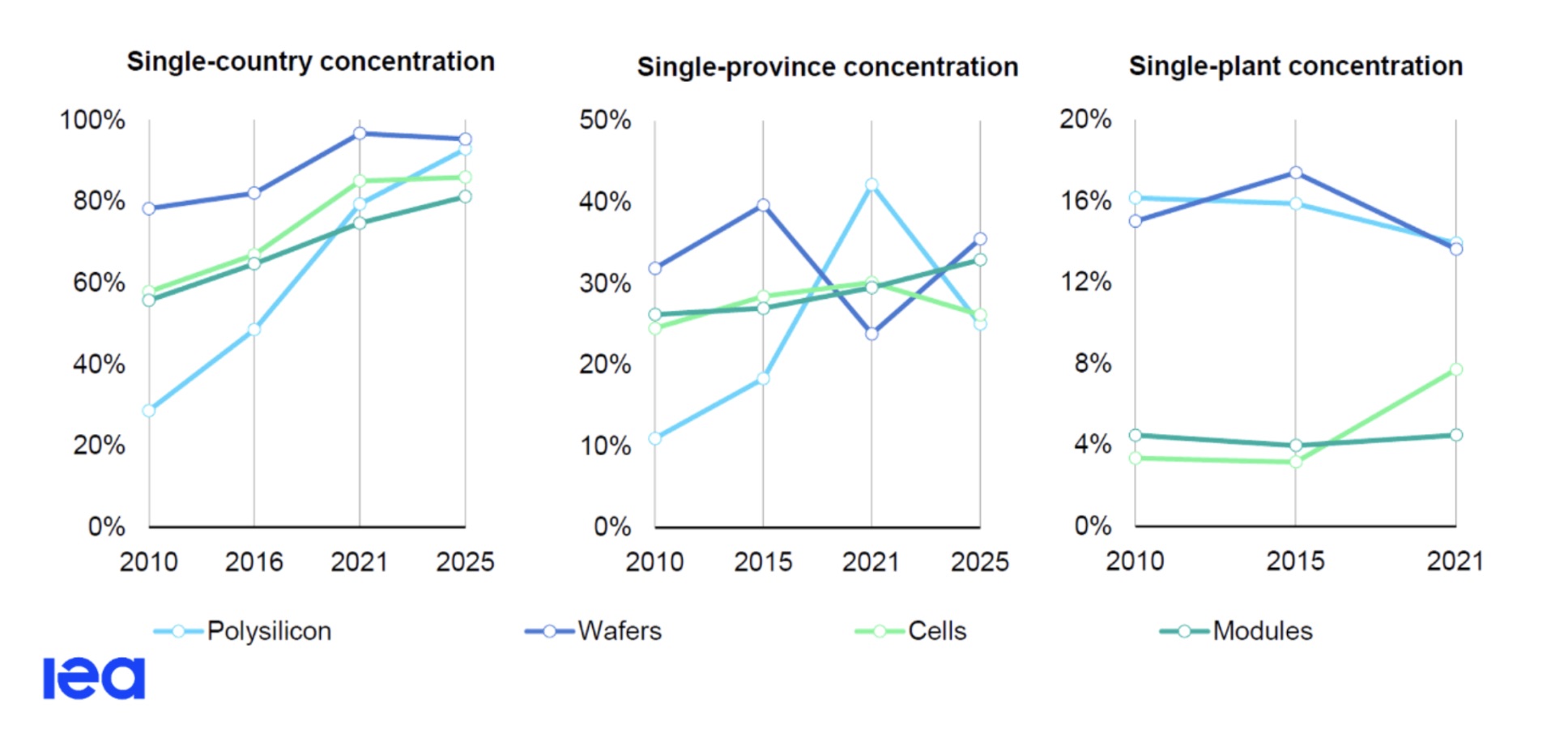

Se da una parte il solare PV può contribuire positivamente ad una maggiore sicurezza energetica (una volta istallato), la sua produzione è tutt’altro che esente da logiche di dipendenza strategica. Tutti gli step necessari alla produzione di PV sono, infatti, dominati (≥~75%) dalla Cina.

Ci sono due modi per guardare al dominio cinese sul settore del PV, entrambi corretti:

- Come occidentali, abbiamo un serio problema di dipendenza strategica su una tecnologia chiave per la transizione.

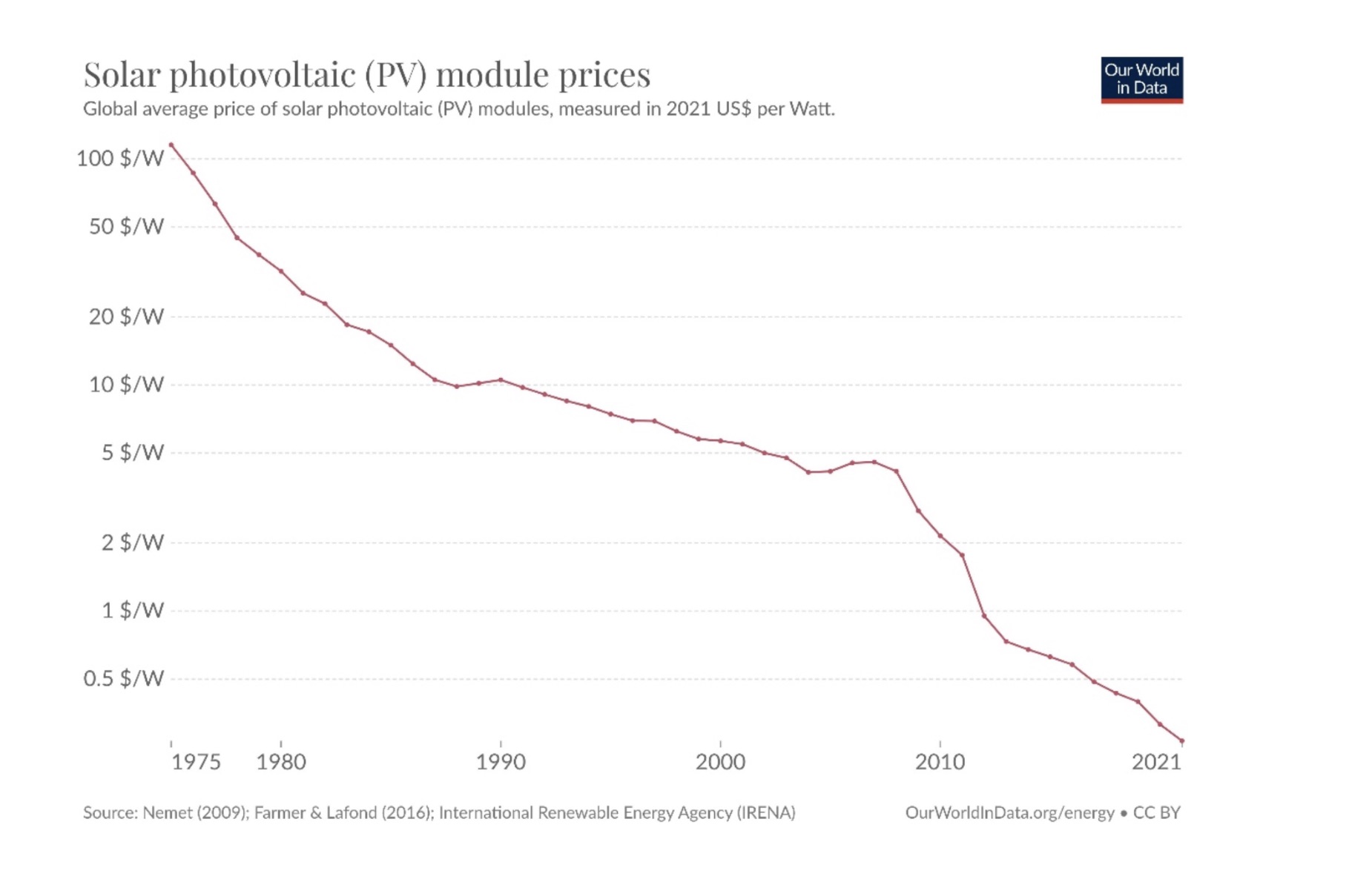

- Se le rinnovabili hanno ancora una chance lo si deve anche ai piani industriali cinesi degli scorsi 15 anni, che hanno permesso di far crollare i prezzi (e di cui tutti beneficiamo).

Il concentramento geografico non si limita, però, al solo livello nazionale, ma è estremamente forte anche a livello di singola provincia e di singolo impianto di produzione. Questo porta con sé anche dei rischi aleatori, come la distruzione di una parte significativa della catena di approvvigionamento mondiale a causa di e.g., disastri naturali nella regione o incendi in grossi impianti.

Ma va anche detto che questo non è l’unico caso – per esempio il concentramento geografico è ancora più forte per la produzione di microprocessori (Taiwan), una tecnologia assolutamente chiave per il mondo moderno (Chip War — Chris Miller (christophermiller.net)).

Eolico

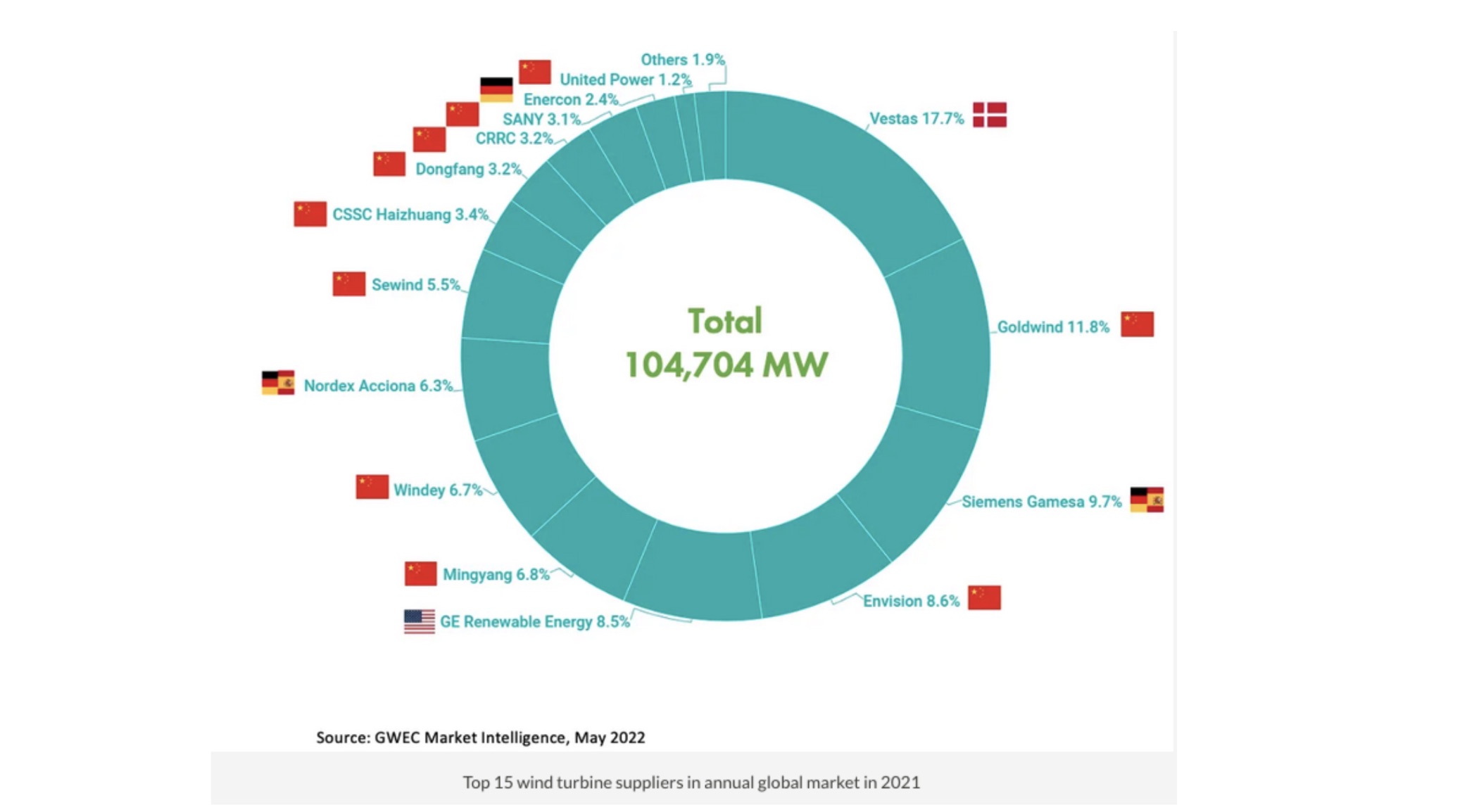

Il caso dell’eolico è un po' diverso: qui i produttori occidentali hanno una percentuale di mercato molto significativa, ed in particolare poco sotto il 50% (con la restante parte controllata dalla Cina).

Quindi sulle pale eoliche siamo alla pari coi cinesi?

Non esattamente.

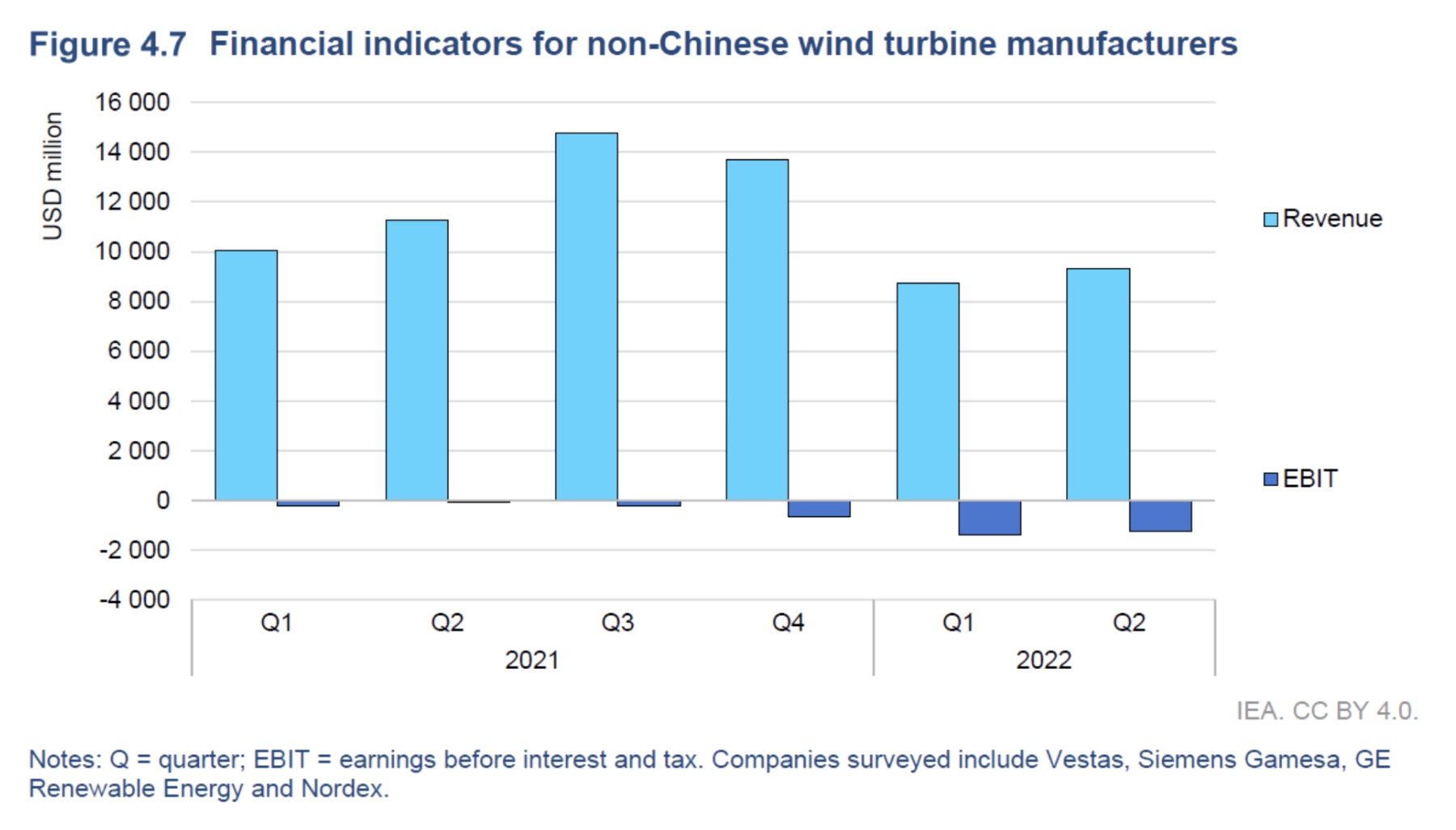

Il primo punto da considerare è che il 2022 non è stato affatto un buon anno per i produttori europei, nonostante la crisi energetica possa far immaginare il contrario ( Europe’s Wind Industry Is Stumbling When It’s Needed Most - The New York Times (nytimes.com) ). Dietro alle perdite di queste aziende vi è un problema di aumento dei costi delle materie prime e dei semi-lavorati, principalmente a causa della crisi energetica e dei lock down cinesi.

E qui si inizia a intravedere il problema: al momento le aziende occidentali hanno poco controllo sulle catene di approvvigionamento sottostanti (minerali, ma anche certi semi-lavorati, in particolare per applicazioni offshore), indice di una debolezza strategica.

Ma oltre al danno finanziario del 2022, ho la sensazione che la vera paura dei produttori occidentali, al momento, sia il rischio di diventare un nuovo “caso fotovoltaico” nei prossimi anni. Infatti per ora la Cina si è concentrata sul mercato interno, ma se iniziasse ad esportare le sue turbine a prezzi più bassi dei produttori occidentali, potrebbe distruggere le nostre industrie nel settore (come fatto nel caso dei PV europei degli inizi degli anni ’10).

Batterie a ioni litio

E ora passiamo al caso batterie a ioni litio e macchine elettriche (EV), un settore assolutamente chiave ed in enorme crescita – e per il quale le debolezze strategiche occidentali di certo non mancano. Prima di tutto, chi produce le batterie?

I principali produttori sono CATL (Cina), LG (Corea del Sud), e Panasonic (Giappone). Tutti i top 10 produttori mondiali sono asiatici.

Inoltre, anche a livello di brevetti, l’Asia domina su tutti (nell’immagine sotto IPFs sta per “international patent families”, PRO per “public research organizations”, e SME per “small-medium enterprises” – dati originali: IEA).

Ma dove vengono prodotte le batterie? E dove vengono prodotti i suoi componenti fondamentali (catodo e anodo) e raffinati i minerali necessari?

Sostanzialmente, tutto (o quasi) in Cina.

E qui si apre un problema fondamentale: in Europa ci si sta concentrando molto sulla produzione di batterie (principalmente per il settore automotive), con annunci di svariate Gigafactories (aziende produttrici di batterie su larga scala) che dovrebbero nascere nel territorio EU nei prossimi anni.

Se da una parta tutti questi annunci sono positivi per l’Europa (probabile minor dipendenza, nel prossimo futuro, da aziende di batterie localizzate in Cina), ci sono però aspetti non secondari che si devono avere in mente, al fine di leggere correttamente questi dati.

Prima di tutto, queste aziende avranno comunque bisogno di catodi e anodi, la cui produzione (ed il raffinamento dei minerali sottostanti) è controllato dalla Cina, e la cui posizione di forza su questi settori sembra rafforzarsi sempre di più nel corso del tempo.

Il secondo aspetto non trascurabile è che, per quanto queste gigafactories saranno localizzate in EU (il che è positivo), la maggior parte di esse saranno costruite da aziende Cinesi o Sud Coreane - il che implica che non saremo veramente indipendenti.

Infine, il settore della produzione di batterie ha bisogno di grossi capitali, ed i rischi al momento (essendoci una fortissima competizione) sono tutt’altro che piccoli. In altre parole: rimane da vedere quante delle gigafactories annunciate in Europa avranno successo. Un buon esempio è il caso Britishvolt, unica gigafactory 100% inglese e che ha dichiarato bancarotta qualche settimana fa.

Quindi, per il caso batterie, si torna un po' allo “scenario PV”: Maggiore sicurezza energetica una volta acquistate, ma indubbia dipendenza strategica – consapevoli anche del fatto che il crollo del prezzo delle batterie lo si deve principalmente all’Asia e alla Cina.

E per concludere... NIMBY

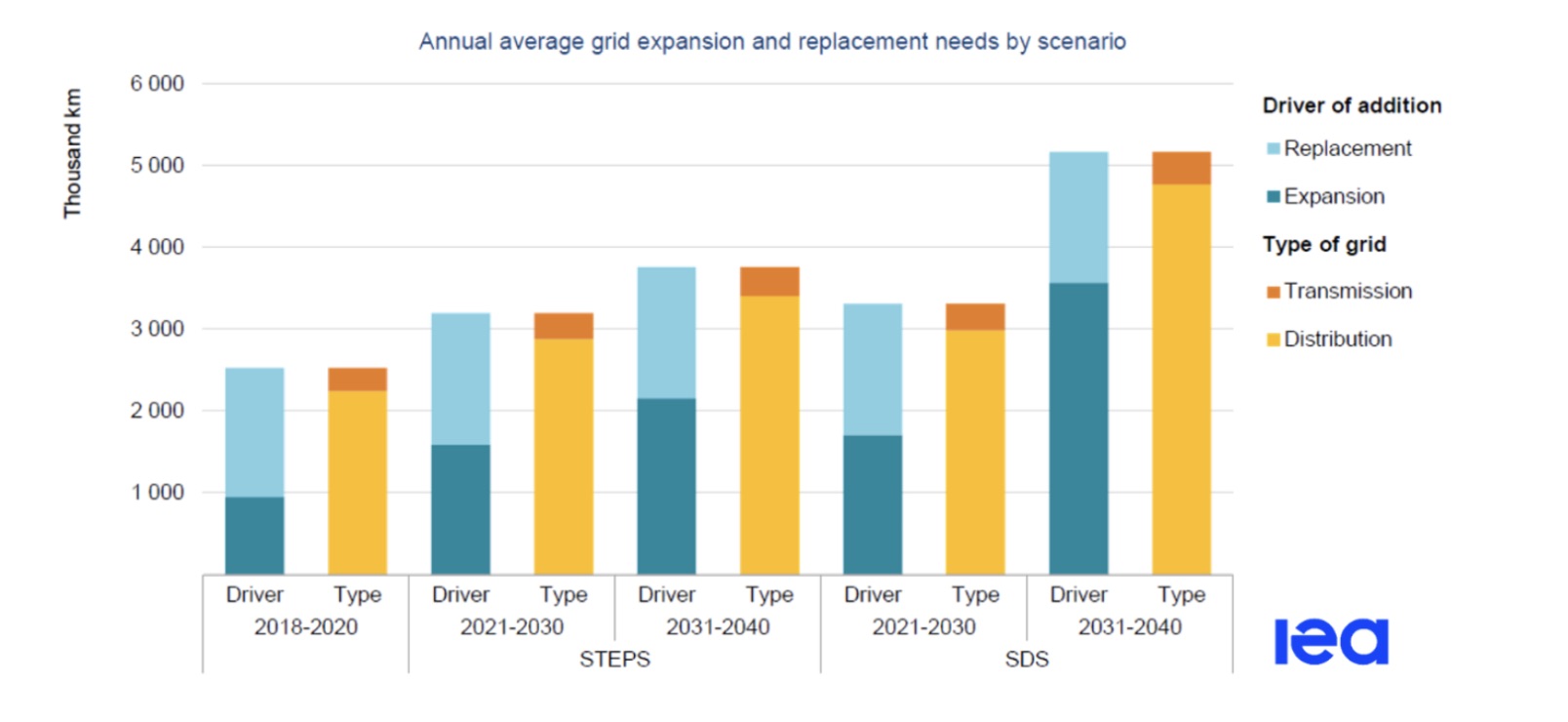

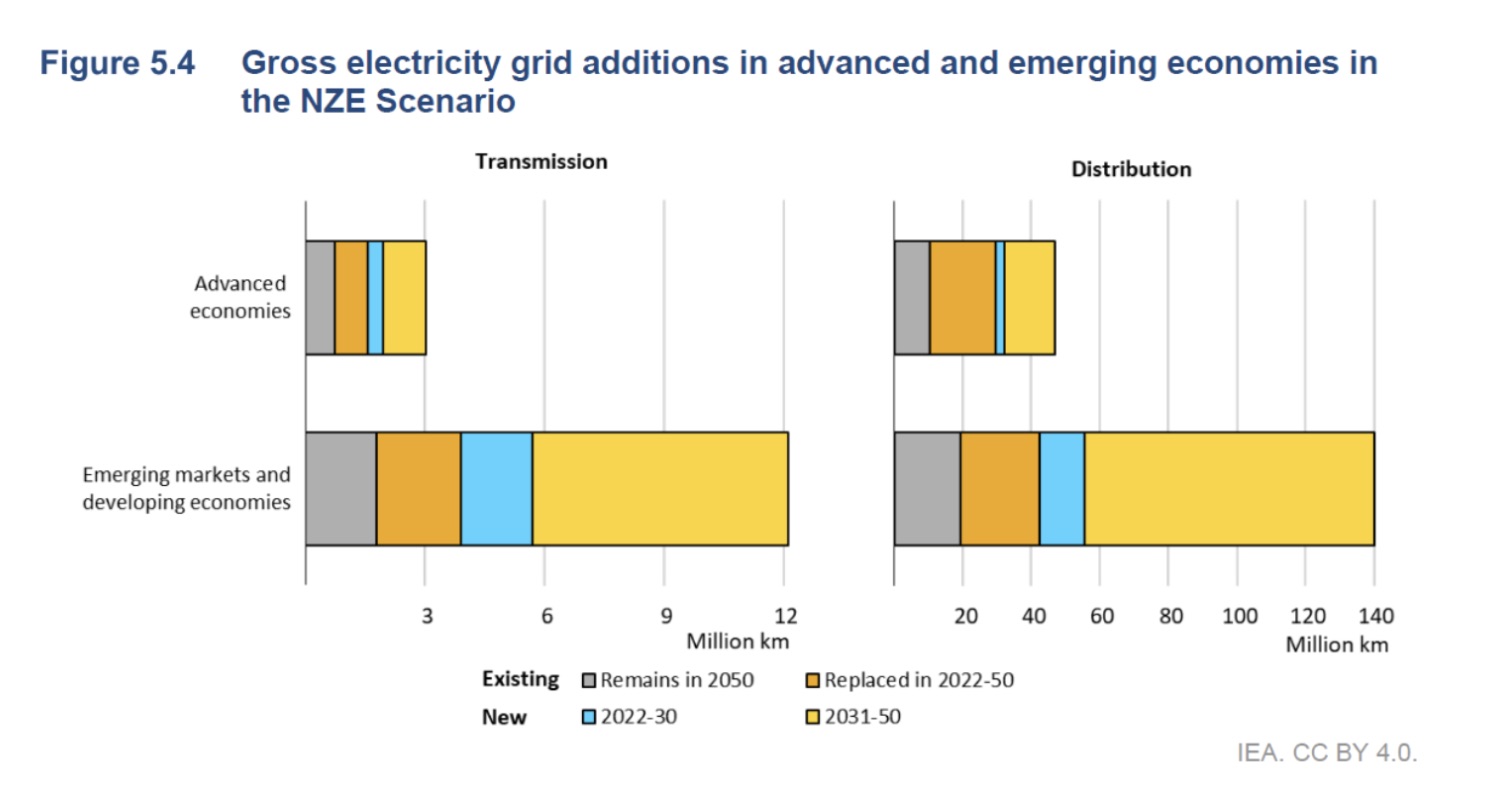

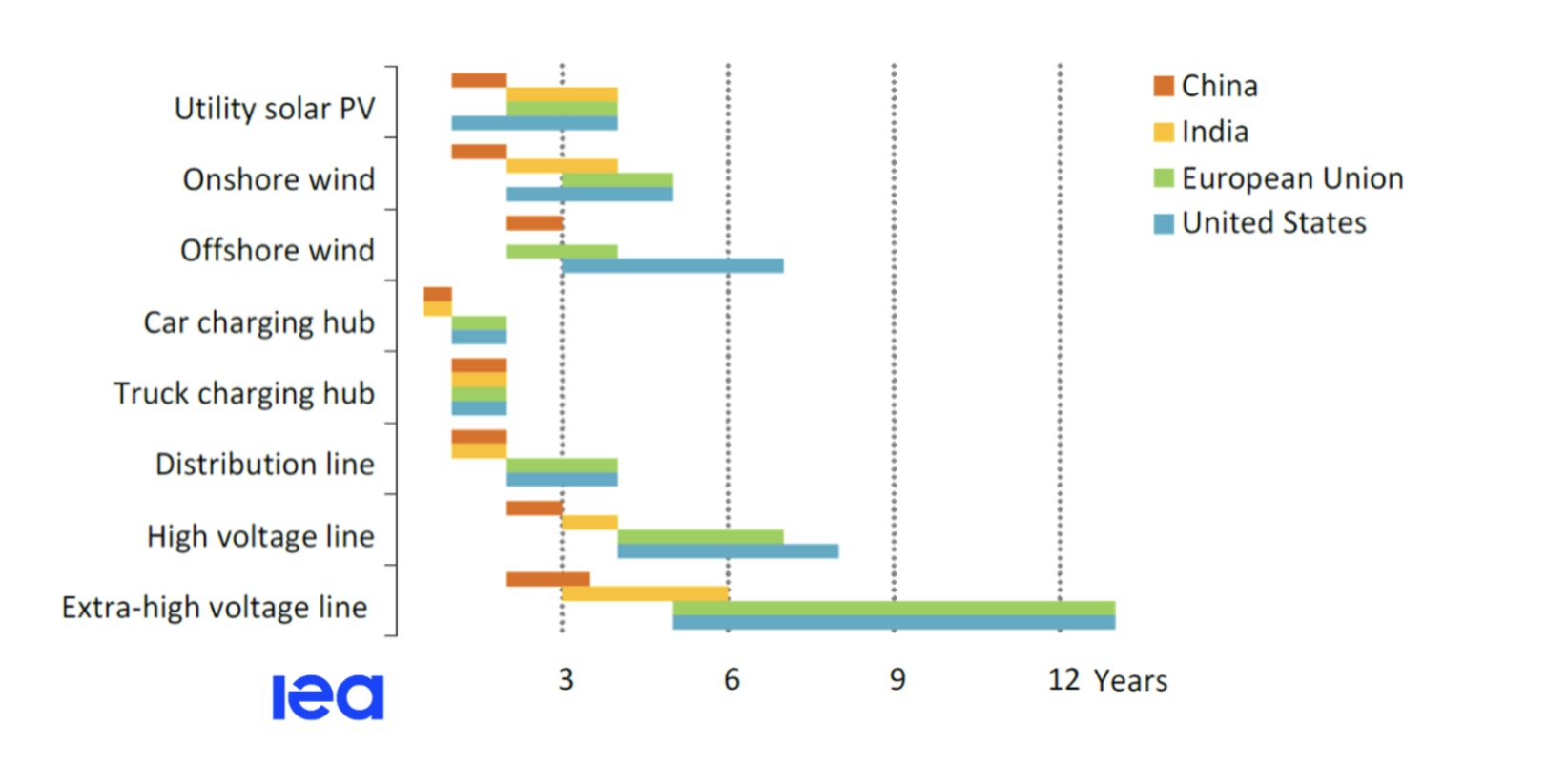

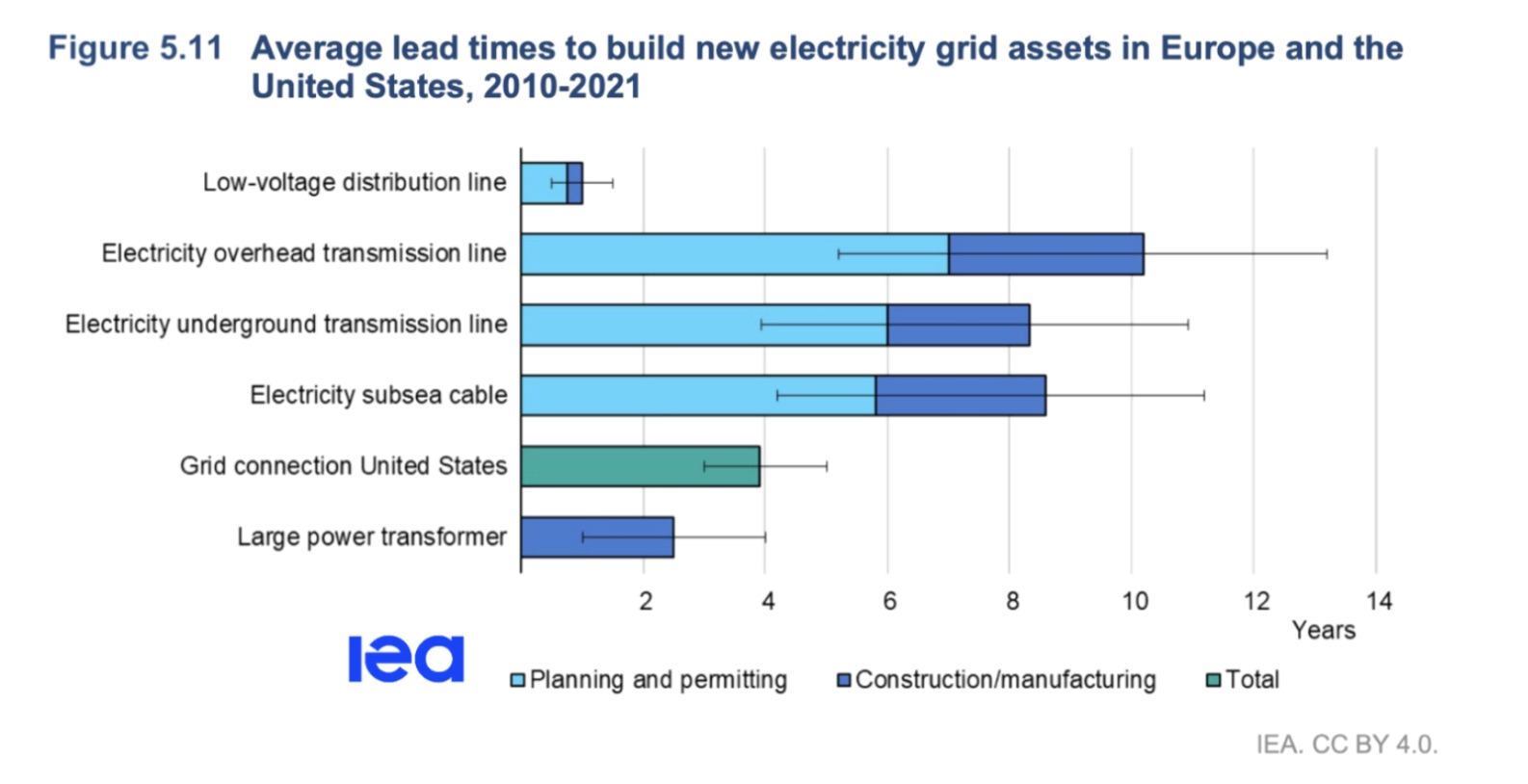

Per concludere questo articolo, vorrei sottolineare che una transizione fortemente basata su rinnovabili e EVs implica non solo nuove miniere e catene di approvigionamento, ma anche tantissime infrastrutture, per esempio in termini di rete elettrica.

Al momento in EU, ma non solo, costruire infrastrutture (che sia per rinnovabili, rete elettrica, o praticamente qualsiasi altra cosa) richiede tempistiche semplicemente non congrue con la transizione energetica ed il cambiamento climatico.

Questo vuol dire che, se siamo seri rispetto al cambiamento climatico, dobbiamo essere pronti ad accettare molte più infrastrutture ed impianti industriali. E questo implica accettazione sociale (si, i NIMBY sono un problema), modifiche alle legislazioni associate, ed investimenti.

Non accettare questo (cercando, invece, di esternalizzare sempre tutto) non solo è miope da un punto di vista strategico, ma significa anche riempirsi la bocca di belle parole per un futuro migliore, senza però avere il coraggio di sporcarsi le mani per cercare di raggiungerlo.

P.S. Limiti dell’analisi.

Questa analisi non considera, per mancanza di dati, l’impatto dell’inflation reduction act (IRA). I primi segnali indicano che questo tipo di politica potrebbe portare ad una (significativa) maggiore produzione in USA. Qualcosa di simile si potrebbe (e si sta pensando di fare) fare in EU. Questo tipo di politica ha, però, molto rischi, ed è molto costosa.

Per esempio, non è ancora chiaro se, quando gli incentivi finiranno, la produzione USA sarà diventata competitiva rispetto ai produttori asiatici. Giusto per dare un assaggio di cosa questo potrebbe significare nel caso dei pannelli fotovoltaici, la crescita di capacità produttiva (sia fuori ma soprattutto dentro la Cina) potrebbe (potenzialmente) crescere fino a raggiungere un livello di sovra capacità tale per cui gli impianti cinesi sarebbero usati fino ad un minimo del 25-30% della capacità massima, creando una forte competizione, prezzi al ribasso, e riduzione degli investimenti (sia dentro che fuori la Cina).

Fonti per le immagini

IEA (https://www.iea.org/).

Elements Visual Capitalist (https://elements.visualcapitalist.com/).

Our World in Data (https://ourworldindata.org/)

Global Wind Energy Council (https://gwec.net/)

CIC EnergiGUNE (https://cicenergigune.com/en)

All images were reprinted with permission.