Cos’è lo spread?

Per iniziare è bene definire cosa sia questo spread di cui si sente parlare periodicamente da almeno una dozzina di anni.

Nel campo finanziario, il termine "spread" rappresenta una differenza tra i rendimenti o i tassi di interesse di due strumenti finanziari. Questa differenza costituisce un indicatore prezioso per gli investitori. Ad esempio, prendendo in considerazione due obbligazioni con identiche caratteristiche (come scadenza, tipo di tasso, valuta, ecc.), ma emesse da entità diverse, lo "spread" riflette la diversa capacità di tali entità di rimborsare i fondi presi in prestito o, meglio, la valutazione degli investitori su questa capacità nel corso del tempo. Di conseguenza, lo "spread" rappresenta una misura del rischio aggiuntivo assunto dagli investitori quando optano per l'obbligazione con il rendimento più elevato.

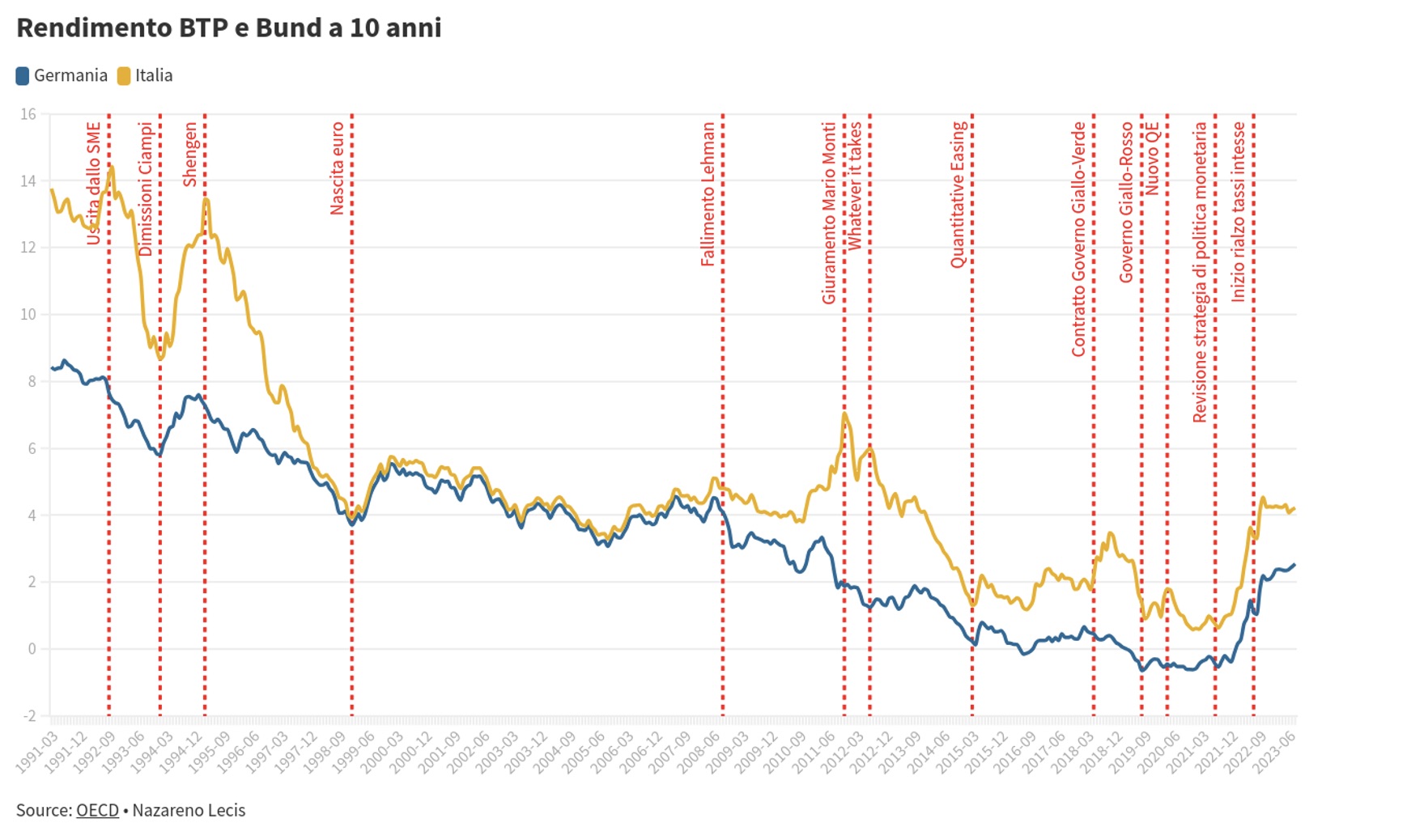

Tuttavia, quando i media non specializzati menzionano lo "spread," si riferiscono generalmente a una differenza ben precisa: quella tra il rendimento di un titolo di Stato italiano, noto come BTP, con scadenza a dieci anni, e il rendimento di un titolo di Stato tedesco, detto Bund, con la medesima scadenza. È importante sottolineare che maggiore è il rendimento di un titolo, maggiore è il rischio associato ad esso. Ad esempio, se il BTP offre un rendimento del 5% e il Bund del 3.5%, lo "spread" corrisponderebbe all'1,5%, pari a 150 punti base (dove 100 punti base equivalgono all'1%). La Germania è scelta come punto di riferimento (benchmark) perché è considerata il paese più affidabile nell'area dell'euro. Uno "spread" più ampio indica che il titolo italiano è percepito come più rischioso rispetto a quello tedesco dagli investitori, rappresentando così una misura di quanto essi considerano l'Italia più a rischio della Germania nella capacità di rimborsare i fondi presi in prestito mediante l'emissione di titoli di Stato.

Un'ulteriore precisazione che è bene fare è spiegare cosa si intende per capacità di rimborsare i prestiti obbligazionari.

Nel bilancio pubblico il totale del debito pubblico circolante, per lo più composto da titoli di Stato ma anche da prestiti internazionali e monete + depositi, il denominatore è rappresentato dal PIL. Il prodotto interno lordo, o per meglio dire la sua dinamica, rappresenta anche la capacità fiscale di uno Stato di reperire le risorse interne per far fronte agli impegni presi con investitori nazionali e internazionali. Una dinamica del PIL stagnante, unita ad uno spazio fiscale ridotto che si muove al margine della tassazione efficiente, genera incertezze sulla capacità del Tesoro nel medio e lungo periodo di avere “cassa” per rimborsare i prestiti. E’ questo ad esempio uno dei motivi per cui rapporti del debito su PIL superiori a quelli italiani come quello del Giappone, storicamente ed erroneamente usato come benchmark, e quello della Grecia scontano tassi di rendimento, dunque premi per il rischio, inferiori ai BTP italiani.

Più recentemente i mercati hanno bocciato la manovra finanziaria annunciata dalla premier inglese Liz Truss perché il taglio delle imposte non garantiva la tenuta del bilancio.

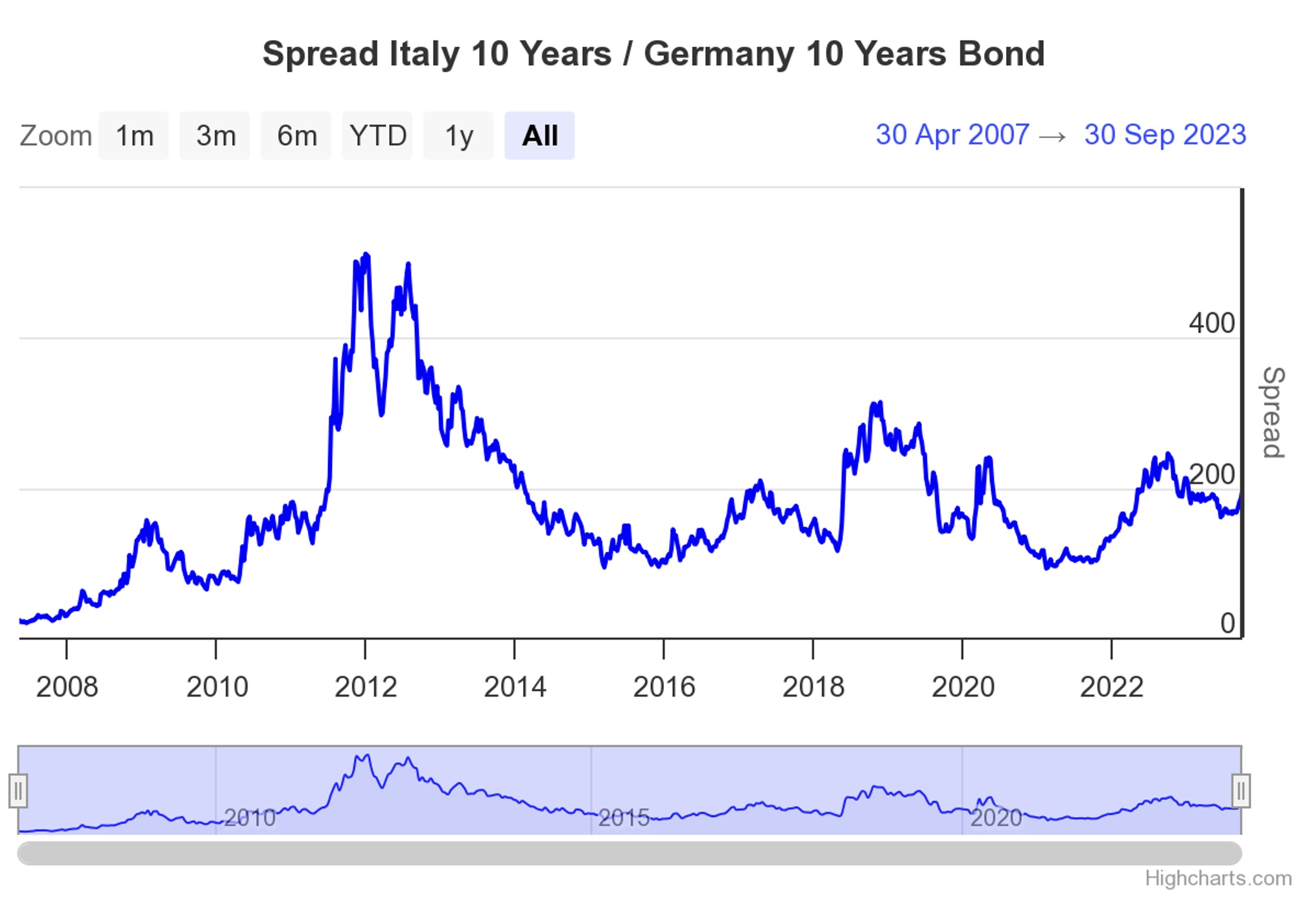

L’andamento storico dello spread e del sottostante

Nel grafico è possibile vedere l’andamento storico dello spread dal 2007 ad oggi. E’ evidente che il livello attuale non è tra i più alti rilevati.

Nel periodo 2011-2012 le tensioni internazionali sui Paesi cd. eurodeboli e con alto indebitamento fecero arrivare lo spread a livelli prossimi ai 600 punti base.

Durante la prima fase del governo Draghi il livello dello spread ha iniziato una parabola discendente che lo ha portato intorno ai 100 punti base. Solo nella tarda primavera del 2022, quando si sono fatte esplicite le tensioni nella composita maggioranza che lo reggeva, il tasso di rendimento è tornato a salire.

Il picco di 248 punti base è stato toccato in coincidenza con le dimissioni.

Fatta la doverosa, e lunga, premessa, occorre rilevare che per il fabbisogno di finanza pubblica italiana il livello dello spread è rilevante ma non è tutto. Uno spread di 250 punti base e tassi intorno allo zero ha meno effetto sulle finanze pubbliche di un livello a 200 punti con tassi al 4,5%. Il costo del servizio per il debito, ovvero i tassi cedolari a cui il Dipartimento del Tesoro colloca i suoi titoli in emissione.

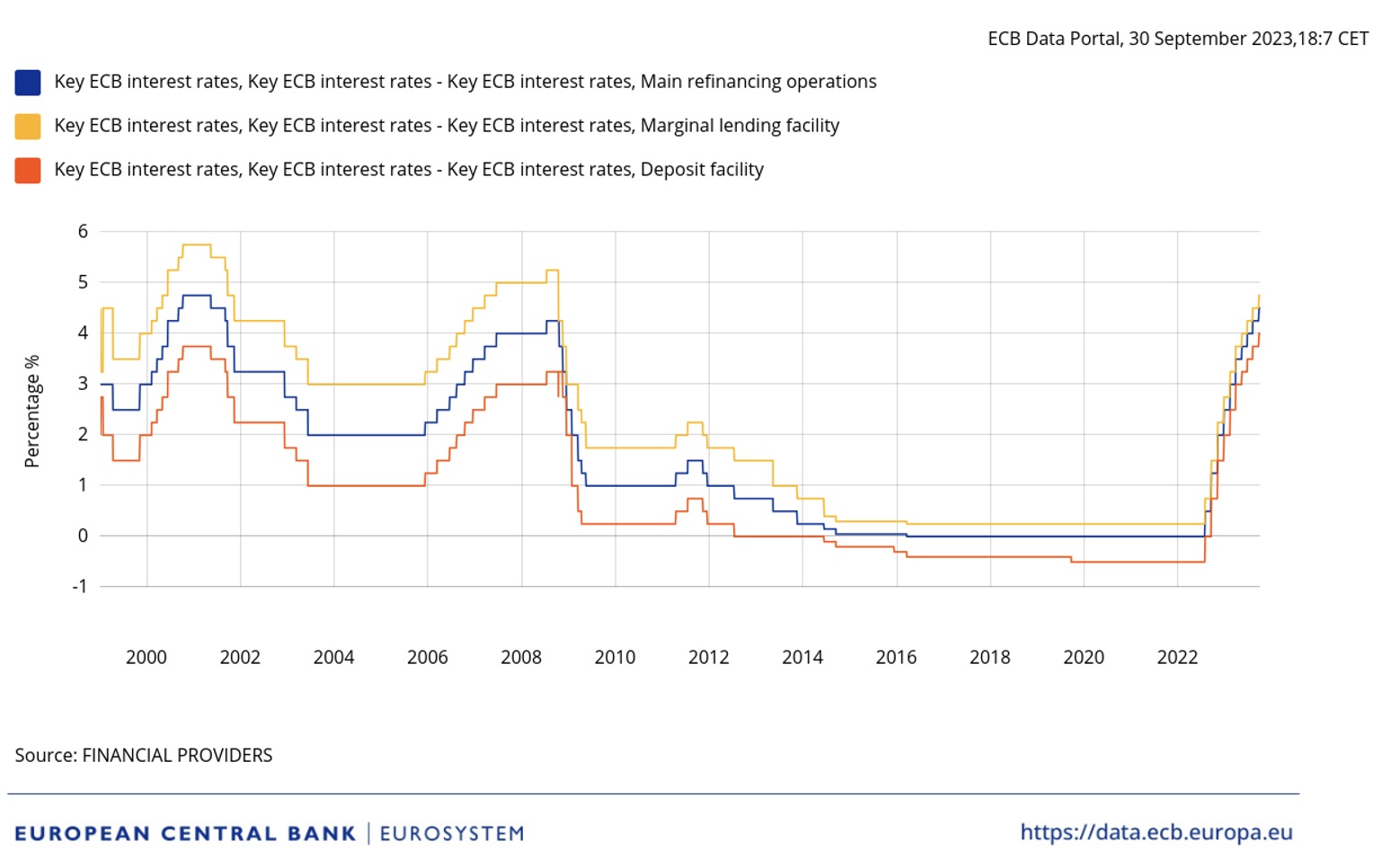

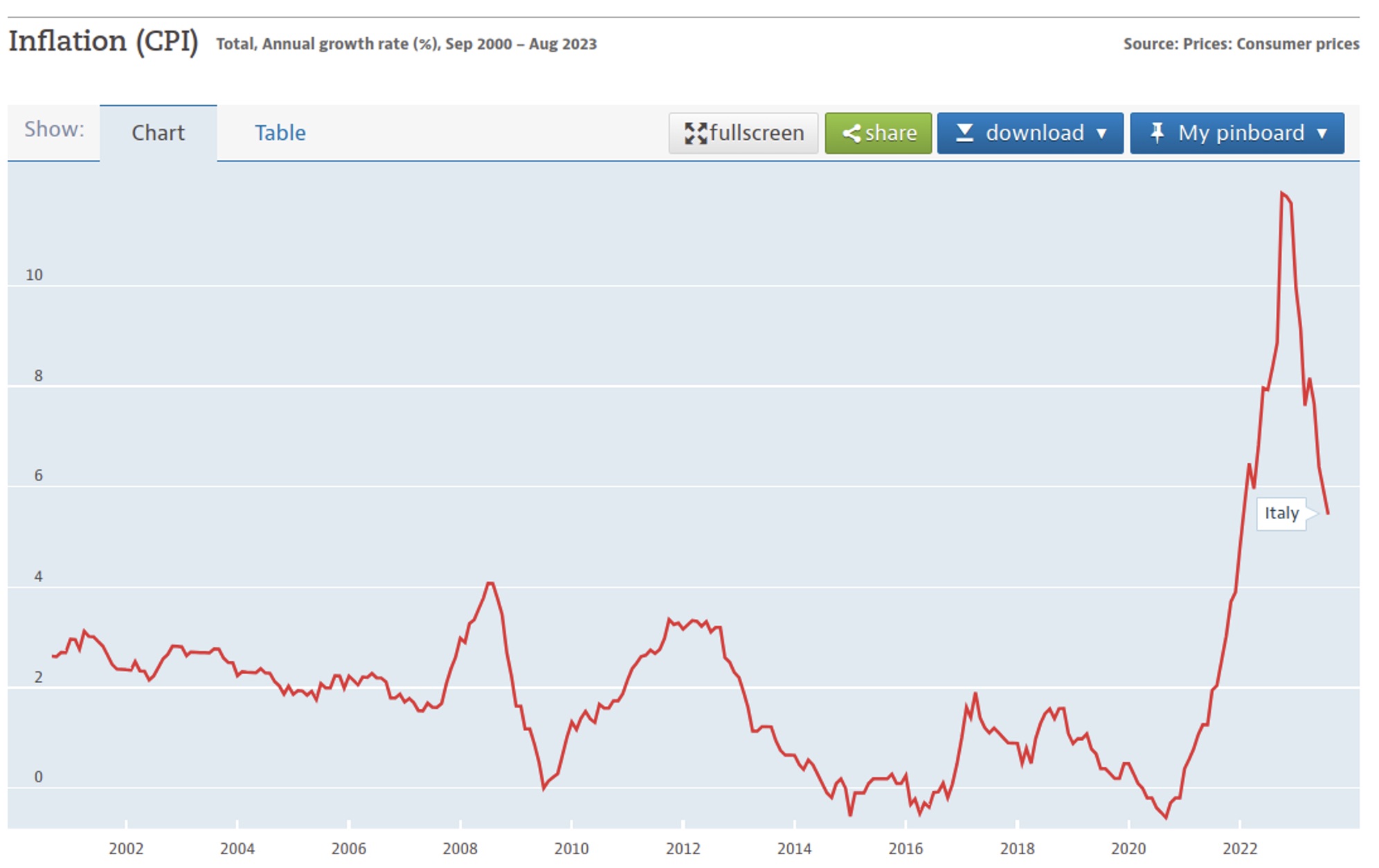

Nel grafico seguente è mostrato l’andamento dei tassi di rifinanziamento chiesti dalla BCE (tassi di riferimento). La politica monetaria della Banca Centrale, che così poco piace ai nostri politici, è la principale arma contro l’inflazione.

Per combattere l’inflazione la banca centrale europea ha utilizzato lo strumento principale in mano alle banche centrali ossia il rialzo dei tassi di interesse di riferimento, che nel caso europeo sono 3: deposit facility, main refinancing operation and marginal lending facility.

Da luglio 2022 a oggi i 3 tassi di interesse hanno avuto rialzi in egual misura per un totale di 450 punti base i cui effetti sulla contrazione dell’inflazione sono stati positivi.

Il bilancio dello Stato è da sempre appesantito dal costo del servizio per il debito. Nel 2021 abbiamo pagato interessi per un totale di 62 miliardi di euro, nel 2022 per 83 miliardi di euro e quest’anno potremmo avvicinarci ai 100 miliardi di spesa, prossimo al livello più alto mai registrato che avemmo negli anni 1995 e 1996, rispettivamente 109 e 115 miliardi.

Il target di debito pubblico fissato nella nota di aggiornamento al DEF è di 2.874 miliardi (in aumento di 4 miliardi rispetto al DEF di aprile) con un indebitamento netto di 106 miliardi.

La spesa per interessi è programmata al 3,8% del PIL e in progressivo aumento per il triennio successivo fino al 4,6%.

Questa dinamica è funzione della media ponderata dei tassi all’emissione del debito pubblico applicata allo stock di debito. Nel 2024 a legislazione vigente dovremo emettere circa 511 miliardi di titoli.

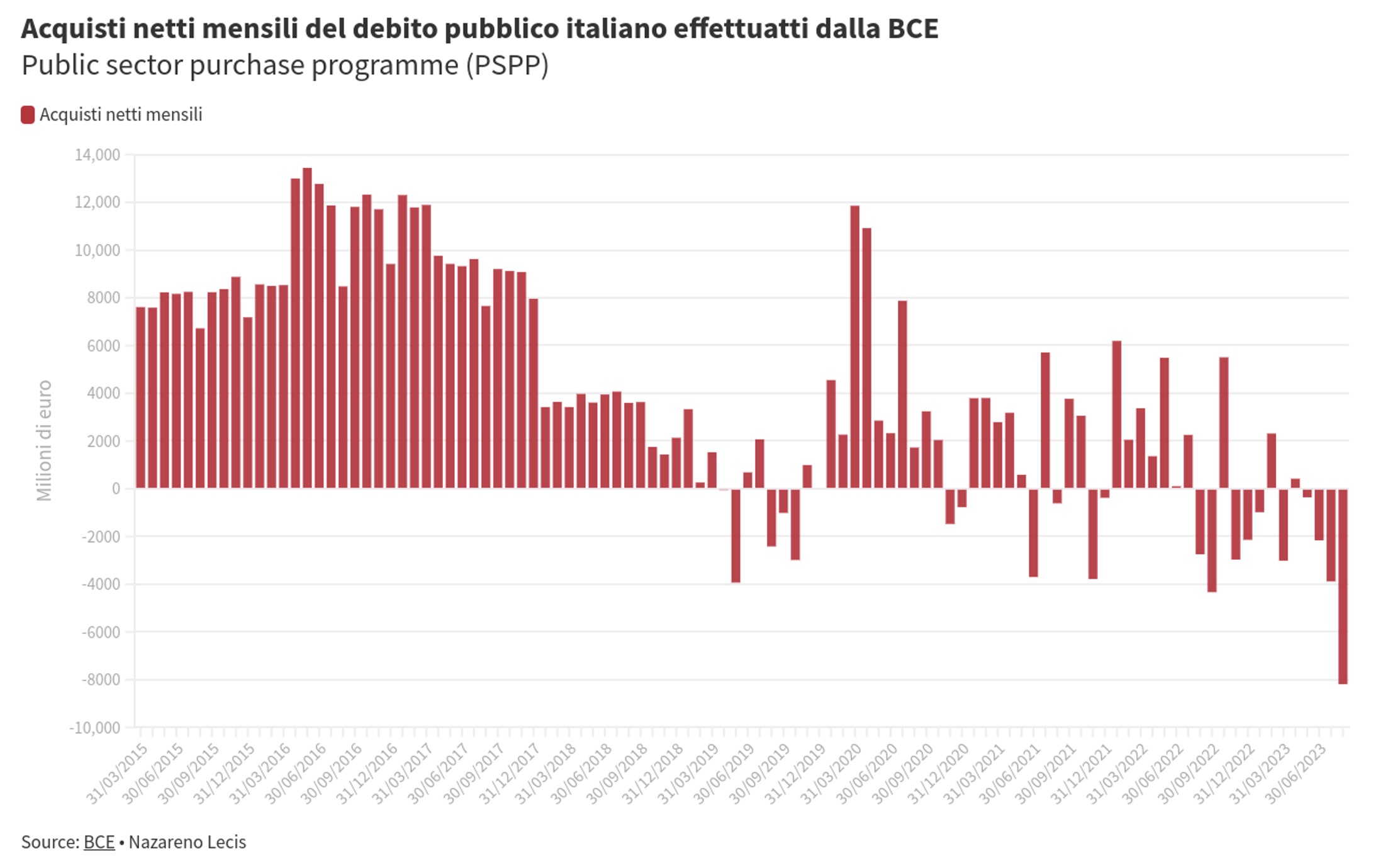

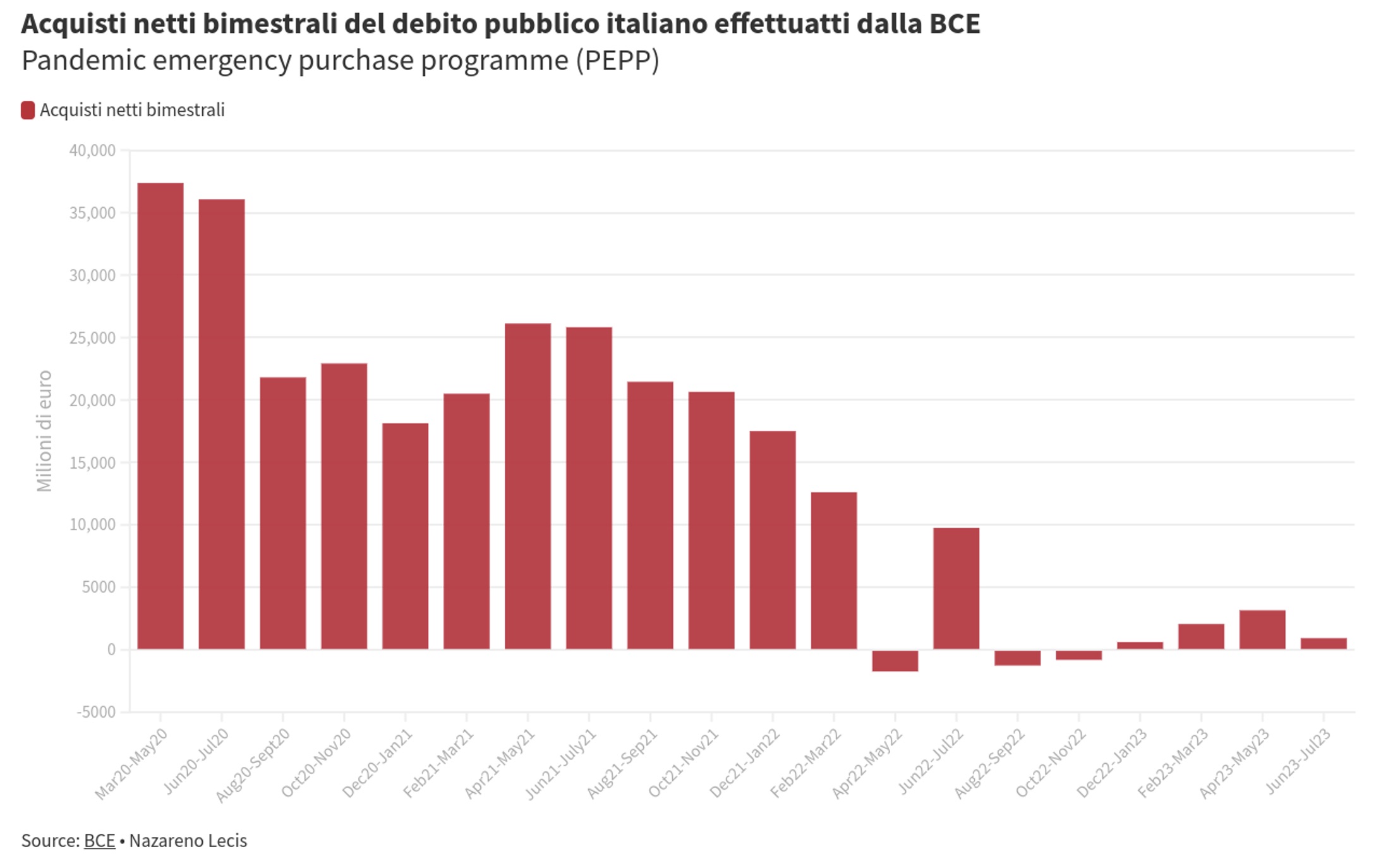

Un altro importante elemento da tenere in considerazione è che il paracadute della banca centrale, ossia gli acquisti di titoli di debito pubblico che mensilmente vengono effettuati da Banca D’Italia in nome e per conto della Banca Centrale Europea sul mercato secondario, si sta pian piano chiudendo. Per dare un’idea della dimensione potete controllare i due grafici seguenti relativi ai 2 piani di acquisto che hanno riguardato i debiti pubblici ossia il PSPP e il PEPP. Il primo ha effettuato acquisti netti per un totale di 427 miliardi di euro dal marzo 2015 ad oggi mentre il secondo si avvicina ai 294 miliardi da marzo 2020 a oggi portando la Banca d’Italia a possedere più del 25% del debito pubblico italiano.

Questo enorme ammontare di acquisti ha permesso ai nostri titoli di debito pubblico di essere collocati più facilmente sul mercato e ad un prezzo più basso poiché si sapeva che una grossa quota sarebbe stata acquistata dalla BCE tramite Banca d’Italia ma, come detto in precedenza, questa situazione non durerà ancora a lungo. In base a quanto deciso dal consiglio direttivo i titoli facenti parte del programma APP (di cui il PSPP è la maggior componente) non sono soggetti a reinvestimento da luglio 2023 mentre i titoli relativi al programma PEPP continueranno ad essere completamente reinvestiti per almeno tutto il 2024.

Conclusioni

In conclusione, possiamo dire che la diceria secondo cui non ci sia nulla di cui preoccuparsi perché lo spread è “solo” pari a 190 punti rappresenta una balla colossale. L’Italia è un Paese dall’economia fragile, che cresce poco e ha un debito pubblico enorme per cui anche piccole recessioni potrebbero provocare danni. I politici non dovrebbero sottovalutare il problema; dovrebbero invece chiedersi cosa fare per ridurre il tasso di interesse che dovremmo pagare facendo riforme credibili che diano prospettive di affidabilità e crescita.