Letture immoderate: consigli della redazione (aprile 2024)

| Istruzione & Cultura | IMMODERATIBentornati al nostro appuntamento periodico con i consigli di lettura... immoderati!

L’attuale legislatura pare attingere alle precedenti anche per la fantasia terminologica, nonché per la propensione a preservare LO status quo, anziché GLI Status Quo.

Il governo Draghi ha presentato una manovra 2022 da 23 €Mld, che il consueto attacco alla diligenza ha fatot lievitare fino a 32 €Mld. L’inversione delle cifre rievoca l’immagine del cane randagio che insegue le AUTOVETTURE, come avvenuto con “la manina” del 2018. In quel caso si trattò di una perfida modifica sul versante deidecimali da 2,4 a 2,04 nel rapporto deficit-PIL, successiva alle prevedibili indicazioni sovranazionali.

Le misure dei Governi Conte sono state sviscerate dalle prime bozze, con particolare riguardo per quelle che avrebbero dovuto rilanciare il sistema Paese: il SuperBonus 110%.

Una misura che rimborsa il 110% del costo è inflattiva ictu oculi, senza scomodare reminiscenze sulla scala mobile e il pandemonium di pseudo soluzioni per difendere il salario dall’inflazione. Confidiamo siano stati utilizzati tutti gli strumenti metodologici, per analizzare consapevolmente gli effetti di tali misure di politica economica. Sono apparse tuttavia oltremodo insoddisfacenti le motivazioni addotte dal governo per la rimodulazione l’incentivo, basandosi su «un aumento straordinario dei prezzi delle componenti che servono a fare le ristrutturazioni» e l’aver incentivato moltissime frodi. Senza evidenze numeriche a supporto si tratta di mere affermazioni politiche e quindi del tutto opinabili.

Seguendo il filo di una comunicazione distorta si potrebbe pensare che sia l’ennesimo caso in cui tutti vengono penalizzati per colpa di qualcuno, uno schema ormai consolidato nel nostro sistema impositivo. Vi sono peraltro precedenti illustri, la cui stigmatizzazione causò stigmate agli stigmatizzanti.

Il 110 mette in pratica uno dei peggiori trasferimenti dai cittadini meno abienti a quelli più facoltosi mascherato da green economy.

L’inefficienza della misura è da manuale sotto vari profili.

Approfondiamo schematicamente, seguendo l’incipit delle motivazioni dei sostenitori del 110%: “la misura ha un impatto positivo e non è propriamente vero che ci sono così tante frodi, che ci sia stato un aumento dei prezzi ecc”.

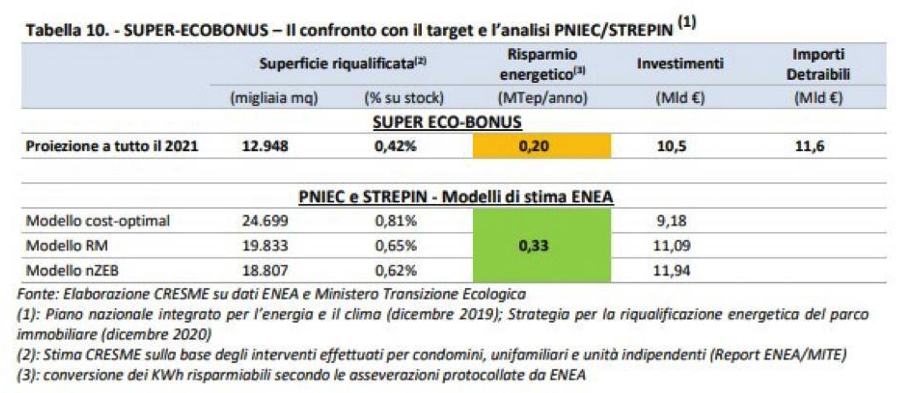

IMPATTO POSITIVO DELLA MISURA (meglio negativo come il tampone)

Nella colonna in alto a destra son indicati gli importi fiscalmente detraibili: 11,6 miliardi di euro.

Questo è il costo a carico dei contribuenti per finanziare una detrazione fiscale che interviene sullo 0,42% del patrimonio edilizio.

Un SUPERBOnus foriero di un risparmio energetico inferiore ai pur limitati obiettivi del PNIEC.

Analisi costi-benefici no BUONA.

In termini di efficacia i SUPERINCENTIVI varati dal Conte II hanno OVVIAMENTE avuto “impatto positivo” sul settore edile, che gli è assai grato.

In termini pratici anche l’aumento del consumo di droga ha avuto effetti positivi per il cartello di Medellin, ma paiono analisi partigiane e ricordiamo cosa accade quando finisce la pacchia.

In realtà si sta agevolando un settore caratterizzato da bassa produttività, scelta infausta per un’economia che regredisce da vari lustri. Le prospettive di medio termine paiono poco incoraggianti.

Il settore delle costruzioni registra, storicamente e anche nei paesi tecnologicamente avanzati, uno tra i più bassi incrementi della produttività.

La McKinsey nel rapporto “Reinventing Construction: A Route To Higher Productivity - february 2017” ha identificato un GAP di produttività di 1,6 miliardi di dollari tra l’industria delle costruzioni e il resto dell’economia.

La produttività del settore, in Italia, si attesta sempre al di sotto della media UE, a causa anche della numerosità di micro imprese, caratterizzante peraltro moltissimi settori. Sul tema suggerisco un articolo del 2019.

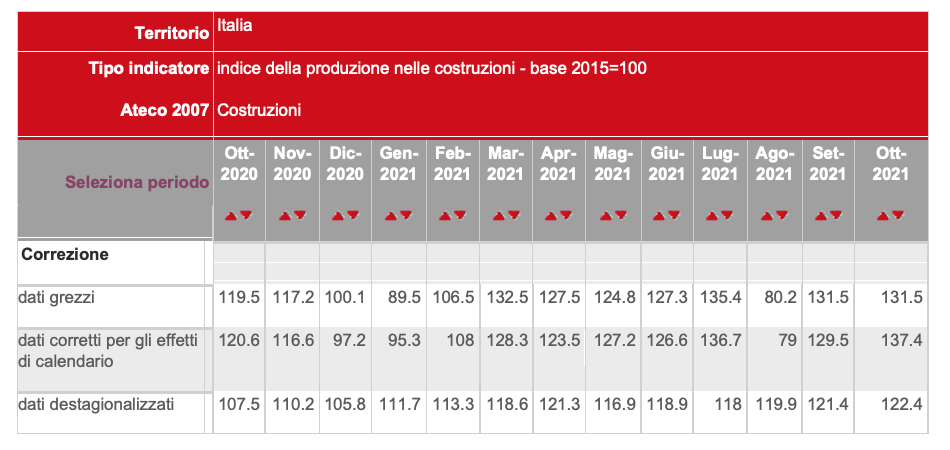

Gli effetti dopanti dei bonus fiscali son rilevati dall’ISTAT anche dall’indice di produzione nelle costruzioni (IPC), calcolato col metodo indiretto. La funzione di produzione è prediletta da Eurostat.

Le misure “helicopter money” sono state prorogate fino al 30 giugno, a condizione che in tal data i beneficiari abbiano già REALIZZATO (S.A.L.) almeno il 30% delle opere agevolabili.

Il mainstream ha parlato di villette, ma in realtà la limitazione potrebbe riguardare gli edifici unifamiliari, categoria teoricamente assai più vasta, perché “per edificio unifamiliare si intende quello riferito ad un’unica unità immobiliare urbana di proprietà esclusiva, funzionalmente indipendente, che disponga di uno o più accessi autonomi dall’esterno e destinato all’abitazione di un singolo nucleo familiare.” (voce n. 33 all. A del D.P.C.M. del 20.10.2016 ).

Come ipotesi di scuola, sappiamo che non è univoco il confine tra appartamento e edificio unifamiliare, potendo esporre il contribuente al rischio di indebita detrazione fiscale, maggiorata di sanzioni, interessi e altri oneri accessori, ma questa è un’altra storia…

Quindi parliamo di una misura prorogata in seguito alle pressioni di beneficiari e beneficati, ma che verrà probabilmente ridotta con le prossime manovre di bilancio e quindi ridimensionata anche mediaticamente.

FRODI o FRODO (Baggins, TeSSoro etc.)

Stante la carenza di dati, non possiamo escludere che le frodi siano state sovrastimate, onde giustificar moralmente la stretta sulle agevolazioni e imporre asseverazioni e visti anche per le detrazioni inferiori al 110, aumentando i costi di intermediazione.

Il costo del visto e dell’asseverazione è proporzionato all’intervento o all’agevolazione fiscale. Condite il tutto mentre pensate a quanto costa la cessione del credito agli istituti di credito o altri soggetti che attualizzano il credito d’imposta.

Dal paiolo di Panoramix esce la pozione che avvantaggia, non solo, la filiera delle costruzioni.

Le frodi sono, prevalentemente, presunte e ricordiamo che il MEF predilige diffondere dati sull’accertato, assai diverso dal “riscosso” dopo i vari gradi del giudizio. Ricordando che i premi di produttività erano storicamente vincolati all’accertato e non al riscosso.

Anche questa criticità è ormai ridimensionata dall’entrata in vigore delle misure di contrasto alle frodi, nel settore delle agevolazioni fiscali ed economiche:inserite nei commi da 28 a 36 della Legge di Bilancio 2022. Ricordiamo che sono, infatti, fatti salvi gli obblighi introdotti dal 12 novembre 2021, col DL n.157.

Il Consiglio dei ministri del 21 gennaio ha approvato il D.L. Ristori Ter: portante ulteriori limitazioni alla cessione dei crediti d’imposta. Il succedersi di modifiche in corso d’opera obbliga a rivisitare i contratti già sottoscritti e depotenzia la misura agevolativa, la cui monetizzazione è sempre più onerosa.

A giudizio di chi scrive, le frodi diminuiranno prevalentemente perché l’aumento dei prezzi ha ridotto i margini su cui “giocare & frodare”.

L’azzeramento delle frodi sarà colpa del mercato, il solito monello.

Il DL n. 34/2020 (cd. “Decreto rilancio” convertito dalla legge n. 77/2020) e il Decreto MISE 6 agosto 2020 (cd. “Decreto requisiti” tecnici per l’accesso alle detrazioni fiscali), prevedono l’utilizzo dei prezzari regionali quali principali strumenti per la stima degli importi delle opere edilizie anche nell’ambito privato.

Il prezziario regionale, nella migliore ipotesi, viene diffuso con sensibile ritardo: “È stato, infatti, rilevato come in diversi casi le Regioni non provvedano all’aggiornamento annuale del prezzario regionale o vi provvedano in un periodo avanzato dell’anno, limitando di fatto la validità del prezzario definita dalla norma al 31 dicembre di ogni anno” (ANAC COMUNICATO 17.02.2021). Ricordiamo che l’aggiornamento annuale è previsto dall’art. 23, comma 16, del Codice dei contratti pubblici.

In seguito alla delibera del CdM del 31.01.2020, con cui è stato dichiarato, per i primi sei mesi, lo stato di emergenza, le Regioni erano autorizzate a PROROGAre al 2020 la validità dei prezziari regionali 2019. Citiamo solo alcuni esempi, la Sardegna, l’Emilia Romagna, la Sicilia.

Con la PROROGA ad libitum dello stato di emergenza, è stato possibile PROROGAre ulteriormente il predetto prezziario. Cito nuovamente la Regione Sardegna che il 31.08.2021 delibera “di confermare la validità del prezzario 2019, di cui alle deliberazioni n. 65/21 del 23.12.2020 e n. 27 /12 del 23.7.2019, nelle more dell'approvazione del previsto aggiornamento del prezzario predetto, che potrà essere transitoriamente utilizzato fino alla data del 30.6.2022, per i progetti da porre a base di gara la cui approvazione intervenga entro tale data.”

I prezziari possono quindi, legittimamente, basarsi sui dati antecedenti ai sensibili incrementi.

AUMENTO DEI PREZZI

Un generale incremento dei prezzi è innegabile, ma in Italia (+3,9%) pare più contenuto rispetto all’euro area, dove bisogna rilevare che la componente energetica è persistentemente la determinante principale: +27,5% rispetto novembre 2020 e +2,9% rispetto a ottobre 2021 (+23,7% rispetto ottobre 2020 e +5,6% rispetto a settembre 2021).

Resta ancora da ponderare quanto abbia contribuito sull’indice generale (3,9%), il rilevante aumento dei prezzi nel settore costruzioni e in quale misura esso scaturisca dai bonus fiscali.

Nell’intera filiera si sono rilevate strozzature alle catene di approvvigionamento, inflazione salariale (scarsità di manodopera) e quant’altro.

Possiamo verificare gli aumenti dei prezzi dei principali 56 materiali da costruzione, registrato nel primo semestre del 2021 rispetto al 2020. Il 23.11.2021 è stato infatti pubblicato il decreto del ministero delle Infrastrutture e Mobilità sostenibili, sul fondo di compensazione (100 mld) per il caro materiali, istituito dalla L. 106/2021 (cd. “Sostegni bis).

Nella tabella, allegata al decreto, sono stati però esclusi alcuni elementi, come il legno strutturale, che hanno subito incrementi oltre il 200%.

Mi auguro che il contributo possa essere utile ai Giovani Liberi e alle future generazioni, cui consegneremo questo sistema Paese, meritandoci risposte quali: “Tu fai schifo sempre”.

Alessio Argiolas

Bentornati al nostro appuntamento periodico con i consigli di lettura... immoderati!